こわい病気の一つとしてよく知られる「がん」ですが、これに特化したがん保険に入った方が良いのか?

深刻な病気だけに、気になるところだと思います。

保険を考える時に、自分が病気の場面を想像すると、不安な気持ちが大きくなって冷静な判断がしにくくなります。

感情は一旦わきに置いて、あえてお金のことに絞って、がんと保険についてまとめてみました。

がん保険の加入状況

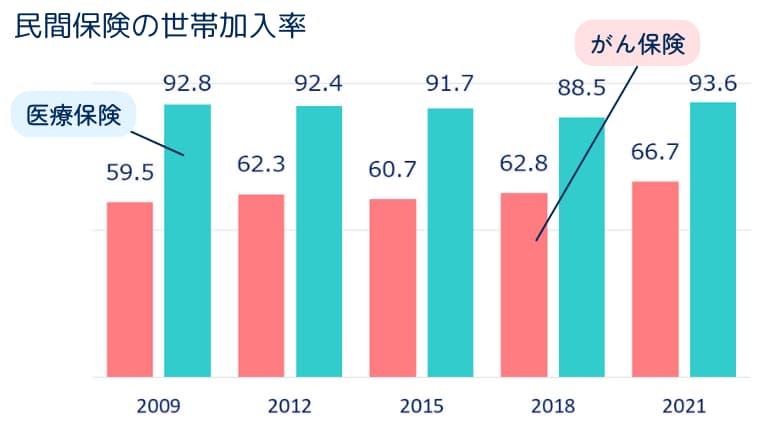

民間保険のがん保険・がん特約の世帯加入率は66.7%、年々増加傾向にあります。

世帯主でみると、40代・50代では7割を超える人が加入しており、がんに対する警戒の強さがうかがえます。

- かんぽ生命を除く。

- がんで入院した時に入院給付金が受け取れる生命保険・特約であり、生活習慣病特約などは含まない。

図:生命保険文化センター 2021年度「生命保険に関する全国実態調査」を元に作成

がん保険のトレンド

かつては、がんと診断されたら一時金100万円とか、通常の入院給付金に上乗せで1日5000円~1万円といった保障がメインでした。

これらに加えて、最近は入院を問わず、抗がん剤治療に対する保障などのバリエーションが豊富になっています。

たとえば

- 所定の抗がん剤治療に対して、月額5~10万円を給付

- 自由診療による抗がん剤治療を保障するもの

- 新しい治療(健康保険対象外)にも対応できる

- 健康年齢が若ければ、更新後の保険料が安くなる

- がんにならなかった場合、何年かごとにお祝い金が出る

眺めていると「やっぱり必要そう。で、どれがいいの?」と悩むところかもしれません。

では、実際のところ、がんになったらどれくらいお金がかかるのでしょう?

がん治療にはいくらかかる?

治療にかかる費用の多くは、公的な健康保険の対象になります。

ですが、病院に通う、入院生活を送るといったところまでトータルで考えると、保険の適用外で全額自費となるものも出てきます。

| 健康保険の対象 | 健康保険の対象外 |

|---|---|

| 病院での診察、検査費用 入院、手術、放射線治療、薬物療法など 介護サービス費 | 通院にかかる交通費 入院時の差額ベッド代、身の回り品など 開発途中の治療や薬など |

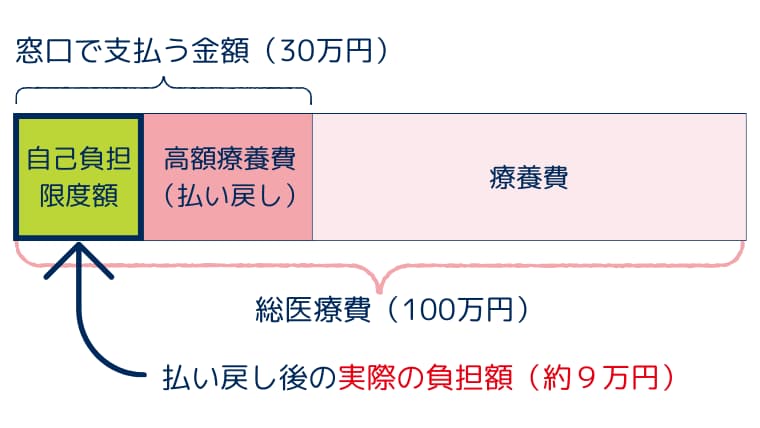

がんによる入院・手術等の費用は、3割負担の場合、20万円~50万円の範囲内が多く、高いものでも100万円以内におさまると考えられます。(一部例外あり)

また、入院時に限度額適用認定証を提示すると、支払い時には「高額療養費制度」が適用されるため、実際に支払う金額はこの一覧表よりも安くなります。

病院や薬局の窓口で支払う金額は、すでに本来の医療費の3割になっているため実感しにくいのですが、健康保険の恩恵は、70%オフで診療を受けられることなんですね。

利用できる公的な制度

民間のがん保険を検討する前に、すでに加入している社会保険等で受けられる保障を確認しておきましょう。

治療費が高額になりそうなら

高額療養費

日本に住む人は、基本的に全員が公的な医療保険に加入しているため、窓口で支払う金額は、実際の医療費の1~3割で済むようになっています。

ですが、手術や入院、何度も通院や検査が重なった場合は、支払額が積み上がっていき、高額になることがあります。

その場合、1ヶ月ごとに自己負担した医療費を合計して、一定額(自己負担上限額)を超えた部分は後日払い戻してもらうことができます。

年齢:69歳以下

年収:年収約370万円~770万円の間

ひと月の総医療費:100万円

窓口の負担(3割):30万円

ただし、支給までに3ヶ月程度かかりますので、入院の予定がわかっている場合は、事前に「限度額適用認定証」を申請しておきましょう。

限度額適用認定証を提出すると、はじめから自己負担上限額のみを支払えばよく、後で払い戻しを受ける必要がなくなります。

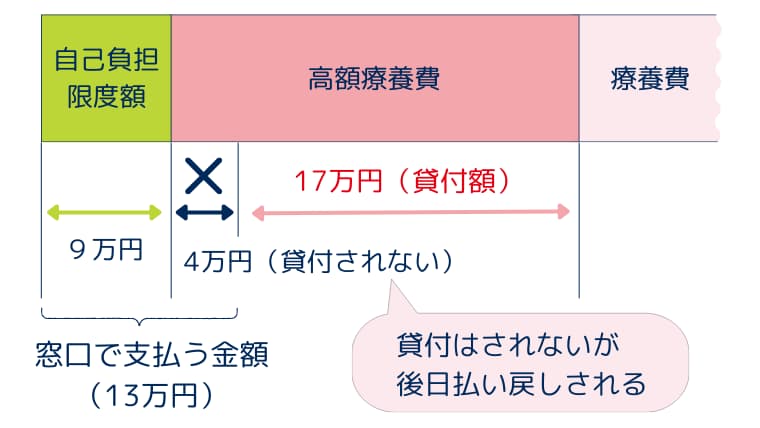

高額療養費貸付制度

急な入院などで「限度額適用認定証」の申請が間に合わず、請求が来てしまった場合などは、貸付制度を利用することができます。

通常は一旦窓口で支払ってから払い戻し請求を行いますが、金額が大きく用意できない場合は、高額療養費で後日払い戻される見込額の8割相当を、前借りできる制度です。

病院へは、「自己負担上限額+貸付されない残りの2割」を支払えばよく、貸付されなかった2割については、高額療養費制度で約3ヶ月後に払い戻されます。

年の医療費が10万円以上なら

医療費控除

1年間に支払った医療費の額に応じて、税金が安くなる国の制度です。

高額療養費と少し異なり、医療費控除では、直接的な治療費以外に、通院のための交通費やリハビリ、医療器具の費用なども含まれます。

ただし、あくまでも「治療と、それに付随する費用」に限られるため、自己都合による差額ベッド代、処方されたもの以外の薬やサプリメントは含まれません。

節税できる金額は、以下①~③の手順で計算します。

① 課税所得を計算する

源泉徴収票(少し計算が必要)もしくは確定申告書の右欄に記載があります。

② 控除額を計算する

| 課税所得200万円以上の方 (支払った医療費-受け取った保険給付金や高額療養費の合計)ー10万円 |

| 課税所得200万円未満の方 (支払った医療費-受け取った保険給付金や高額療養費の合計)ー課税所得の5% |

③ 所得税率をかける

医療費控除の額 × 自分の所得税率

医療費控除額=節税額ではありませんので、注意しましょう。

課税所得と所得税率については、以下の記事にもまとめていますので、こちらもぜひ読んでみてください。

会社を長期間休んだら

傷病手当金

会社等にお勤めの方に限られます。

病気などで連続して3日間お休み(待機)した後、4日目以降の仕事に就けなかった日に対して支給されます。

待期には、有給休暇、土日・祝日等も含まれ、給与の支払いがあったかどうかは関係ありません。

| 期間 | 支給開始日から通算して1年6ヶ月 |

| 金額 | 直近1年間の平均月収の3分の2(1日あたりに換算した額を、休業日数分だけ支給) |

がんで仕事を辞めたら

雇用保険の失業手当

会社等にお勤めの方に限られます。

仕事を辞めた後、次の職場を探している期間は、失業手当を受け取ることができます。

療養後はパートや時短勤務を希望する場合でも、働く意思と能力(軽作業ができる等)があれば、受給可能です。

ただし、治療や体調により、すぐに働くことができない場合は、まず受給期間の延長(最長3年間)申請を行い、再就職活動ができるようになったら、ハローワークで受給手続きを行います。

給与の総支給額(保険料等が引かれる前の額、賞与は除く)により、ざっくり以下の金額が目安になります。

| 平均の総支給額 | 失業手当の額 |

|---|---|

| 月15万円 | 月11万円程度 |

| 月20万円 | 月13.5万円程度 |

| 月30万円 | 月16.5万円程度 |

がんで障害が残ったら

障害年金

がんによって、日常生活や働くことに支障が出た場合、障害の度合いに応じて、国からの障害年金を受け取れる可能性があります。

がんの症状で初めて受診した時に加入していた年金制度に応じて、認定される等級や金額が異なります。

| 自営業 | 初診時は国民年金に加入 ↓ ・障害基礎年金1級または2級 ・子の加算あり |

| 会社員 | 初診時は厚生年金に加入 ↓ ・障害厚生年金1級~3級 ・配偶者の加算あり ・障害基礎年金も受給可 |

支給額は、障害年金に関する記事にまとめています。

自治体の補助

各自治体で、がん患者さんが利用できる補助金(医療用ウィッグなどの購入補助、用具の給付、若い患者さんの在宅療養費の補助など)を提供しています。

HPに掲載されていないこともありますので、自治体の窓口に確認してみると良いですね。

また、治療や今後の生活について、ドクターに直接聞きにくい心配ごとは、「がん相談支援センター」でも相談にのってもらえます。

がん相談支援センターは、全国の病院等に設置されている相談室で、医学的なことだけでなく、治療後の生活、お金や仕事のこと等、誰でも(匿名も可)無料で相談することができます。

がん保険は必要か

民間保険の選択には、たった一つの正解があるわけではありません。

繰り返しになりますが、加入を検討する時には、まずは公的な制度でカバーされる範囲を知っておきましょう。

日本では、健康保険に加入していれば、たとえ入院・手術などがあっても、自己負担は一定額以内におさまる仕組みがあります。(高額療養費制度)

一旦支払うための現金はある程度持っておく必要がありますが、もし急なことで用意ができない場合は、無利子の貸付制度を利用することもできます。

公的保険によって、多くの方は、長期間の休業、回復した後の再就職活動、障害が残った場合にも、一定の保障はすでに備えてあるといえるでしょう。

その上で、どうしても「がん保険」でなければ救われない状況かどうか、を考えてみると良いですね。

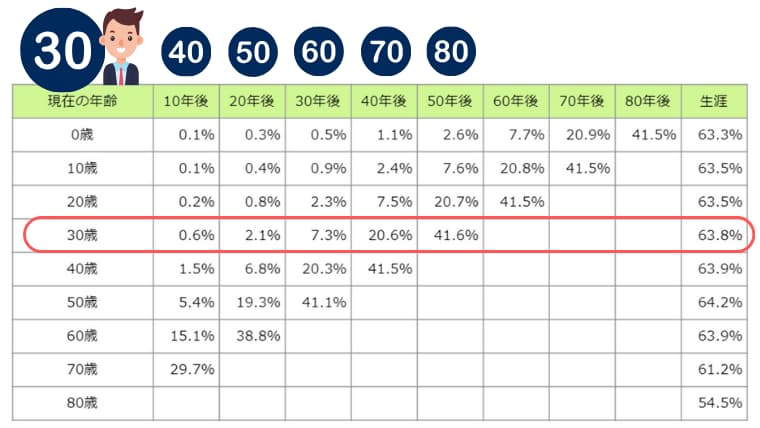

2人に1人はがんになる時代と言われますが、たとえば30代のあなたの周りの人は、その半数ががん患者さんでしょうか?きっとそうではないはずです。

今の年齢から10年刻みで見ていくと、がんになる確率は年齢とともに徐々に上がっていきます。(厚生労働省・最新がん統計より/30歳男性の場合)

他にもたくさんの病気があることを考えると、すべての不安・リスクに保険で備えることはできないから、「がんになるかもしれない」場面は、確率で把握することが重要です。

若いうちから保険をかけ続けた場合、実際に年をとった時に、数十年前に約束された保障がすごく役に立つとは限りません。

がんにならなかった場合に失うお金(がん保険にかかるコスト)はいくらか?

その分を、保険ではなく、自分のお金として持っておく(もしくは運用して増やしておく)ことも有力な選択肢の一つです。

とにかく入った方が安心!という気持ちを一旦おさえて、(感情ではなく)勘定で納得できるかどうかが大事ではないでしょうか。