日々の買い物からエネルギー費用まで、物価の重みをずっしり感じるこの頃。

2023年の物価は、前年に比べて平均3.2%上昇しました。

賃金も上昇傾向で、大企業では前年比5%以上というから驚きです。

全体としての賃金上昇率は、物価に追いついていないのが現状ですが、こうした経済状況は年金にも影響を及ぼします。

物価や賃金の変動に応じて、毎年見直される年金額。

令和6年度の改定を機に、あらためて年金のしくみを身近なストーリーで理解しておきましょう。

令和6年度の年金額

2024年(令和6年)4月から、シニアの皆さまが受け取る年金額は、前年から2.7%の引き上げとなりました。

| 国民年金(満額) | 月額 68,000円 (前年比∔1750円) |

| 厚生年金(例) | 月額 230,483円 (前年比∔6001円) |

- 国民年金は、1人分の満額です。

- 厚生年金は、平均的な収入(ボーナスを含む月額換算で43.9万円)で、40年間加入した場合に受け取る年金額で、厚生年金と夫婦2人分の基礎年金の合計額です。

物価・賃金の変動率から「マクロ経済スライド調整率」が差し引かれたもので、令和6年4月分(6月支払分)から適用されます。

令和6年度の国民年金保険料

現役世代が支払う保険料(国民年金保険料)は、平成16年から毎年少しずつ引き上げられてきましたが、平成29年度に上限(16,900円)に達し、引き上げが完了しました。

その上で、平成31年から自営業の方などに対しても産前産後の保険料免除制度が導入されたため、その分保険料が月額100円引き上がり、17,000円となりました。

実際の保険料は、賃金の変動に応じて毎年改定され、令和6年度は月額16,980円です。

| 国民年金保険 | 令和6年度 | 令和7年度 |

|---|---|---|

| 保険料額 | 16,980円 | 17,510円 |

| 前年度比較 | +460円 | +530円 |

マクロ経済スライドとは

国の年金制度は、物価が上がったら、年金額もそれに応じて上昇するしくみになっています。

年金で暮らしている人が、うんと長生きをしたら「物価が上がって生活できない」とならないように、その時の物価や賃金上昇に合わせて、年金額自体を変動させるしくみですね。

また、国の年金は、現役世代が支払う保険料で高齢者に給付する年金をまかなう、子世代から親世代への仕送り方式です。

自分で貯めて自分で受け取る積立方式ではないので、全体のバランスをとるための調整が必要になるのですが、そのあたりをたとえ話でイメージしてみましょう。

たとえば、人々が大きなグループになって、「みんなの共有のお財布」という制度を設けたとしましょう。

この制度では、グループの若いメンバー(現役世代)が少しずつお金を共有財布に入れていき、その貯金が高齢のメンバーへの支援金として使われます。

高齢者は、年齢を重ねるごとに、毎年この財布から支援金を受け取ることができる仕組みですね。

ただ、この制度の参加者は、年によって増えたり減ったりします。

参加者が増えていけば良いのですが、子どもたちが少なく、大人が多いと(少子高齢化)、財布のお金が全然足りなくなる問題が起きてしまいます。

そこで、その年ごとの経済状況や参加者の人数の変化に応じて、支援金の量を自動的に調整するルールが設けられました。

参加者が少なくなって、みんなの財布の貯金が不足している時には、高齢者が受け取る支援金の増加率を抑えることで、貯金が枯渇するのを防ぎます。

これによって、共通のお財布制度が長く継続し、参加者がなるべく公平にお金を受けとることが可能になります。

これが「マクロ経済スライド」と呼ばれるしくみで、将来の年金給付を確保するための調整の役割を担っています。

年金額の改定ルール

受け取る年金額は、物価や賃金の変動に応じて毎年見直されます。

| 既裁定者(68歳に到達した年度以降) | 新規裁定者(68歳に到達する年度より前) |

|---|---|

| 前年度改定率 × 物価変動率 × マクロ経済スライド調整率* | 前年度改定率 × 賃金変動率 × マクロ経済スライド調整率* |

* 公的年金に加入している人の変動率(過去3年分の平均)と、平均余命の伸び率に基づいて、スライド調整率が決まります。

65歳になり、新たに年金を決定する時には、直近の賃金動向を反映させた賃金変動率が用いられます。

また、年金制度は若い世代からシニア世代への「仕送り」のため、現役世代の負担能力(賃金の上がり具合)が物価に追いつかない場合は、賃金変動に合わせて改定されます。

年金額を決めるための、令和6年度の参考指標は以下のとおり。

物価変動率:3.2%

賃金変動率:3.1%

マクロ経済スライド調整率*:▲0.4%

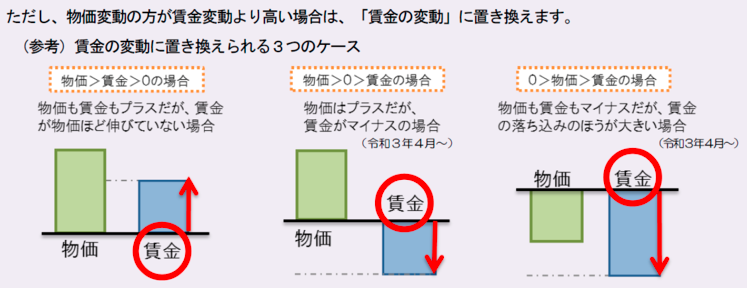

物価>賃金のため、令和6年度は「賃金変動率」を用いて、改定率は2.7%になりました。

3.1%(賃金変動率)-0.4%(スライド調整率*)=2.7%(改定率)

年金、これからどうなる?

将来、年金はいくらもらえるんだろう? 大丈夫なのか、年金?!

あなたもこんな不安を感じているのではないでしょうか。

実際に、お話を伺ったお客様のほとんどが「心配です」とおっしゃっています。

では、年金はなくなってしまうか?というと、今よりはお財布が小さくなるとしても、生活を支える柱であり続ける可能性が高いと私自身は思っています。

なので、お客様のライフプランを作成する時も、老後はこれからも公的年金を受け取ることを前提に試算を行っています。

悲観しすぎて今の生活が窮屈になってしまうよりも、この制度を一定信頼してアテにしつつ、淡々と資産形成を続けることが最適解かなと考えているためです。

年金を受け取るのが数十年先の若い世代には、年金の目減りに負けないように、自助努力で今から資産形成ができる「時間」があります。

一つ気をつけたいのは、儲かりまっせの投資話や、「年金に頼らず、保険に加入して自分を守りましょう」といったお誘いに簡単に乗らないこと。

資産形成の商品選びを間違えると、せっかくの時間を無駄に費やすことにもなりかねません。そこはくれぐれもご注意を。

70歳だってまだまだ若い、働ける!とされる時代です。

「現役世代」にカウントされる時間は今よりもだいぶ長くなりそう、と心の準備をして(できれば体も鍛えて)おくのが良いと思います!