新NISAがスタートし、新たに資産形成を始めた方も多いでしょう。

NISAでは選べる商品が限られているため、あまり心配することなく開始できるのが大きなメリットですが、少しずつ投資に慣れてきたら、NISA以外の商品にも興味がわいてくるかもしれません。

より積極的なリターンを求めることへの抵抗がなくなってきた時こそ注意したいのが「買ってはいけない投資信託」です。

今日は、私が実際に経験したNG投資信託についてまとめました。

投資信託の概要

はじめて買った投資商品は、大手銀行の窓口でおすすめされた「毎月分配金が出るタイプ」の投資信託でした。

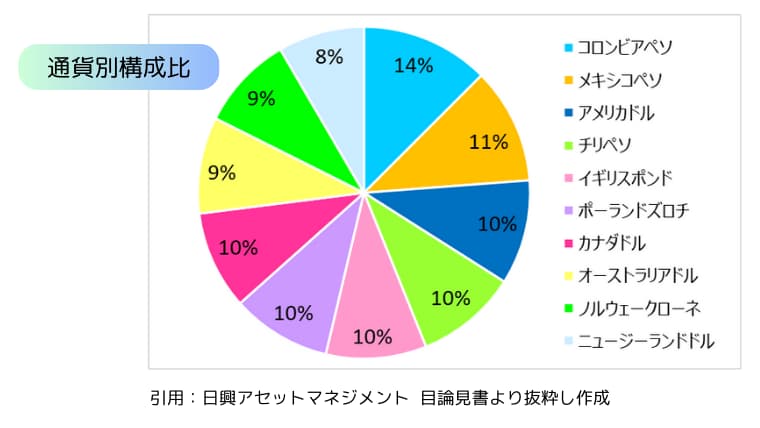

商品名:世界のサイフ

- 主な投資対象は世界の短期債券(日本を除くOECD加盟国と、それに準ずる国の中から高金利の10通貨を選定し均等分散)

- 為替ヘッジなし

- 毎月分配型

為替ヘッジについて

為替ヘッジとは、外貨での投資や取引をする際に、為替レートの変動による損失を防ぐための手段。その国の通貨価値が変わることによって想定外の損をしないようにするための保険のようなものです。

為替ヘッジには費用がかかりますので、その分だけ投資の利益を減らす側面があります。

分配金について

分配金は、投資信託の資産から払い出したお金です。

運用しながら、毎月お小遣いのように分配金が入ってくる!というのがセールスポイントですが、ここが要注意です。

毎月約束された分配金は、利益だけでなく、元本を含む純資産の中から支払われています。

運用は、常に好調で利益が出続けるわけではなく、悪いときには利益が出ない、あるいはマイナスになることもあります。

それでも分配金を出す場合、元本から支払うことになるため、結果として元本が小さくなり、お金が増えにくくなる可能性があります。

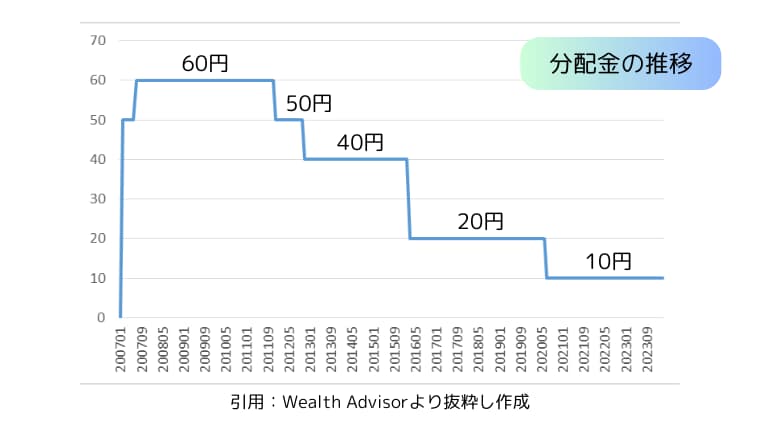

上の図は、2007年から2023年までの「世界のサイフ」の分配金の推移です。

この投資信託も、まず元本が小さくなり、次第に分配金も減っていく、という経路をたどりました。

投資信託の推移

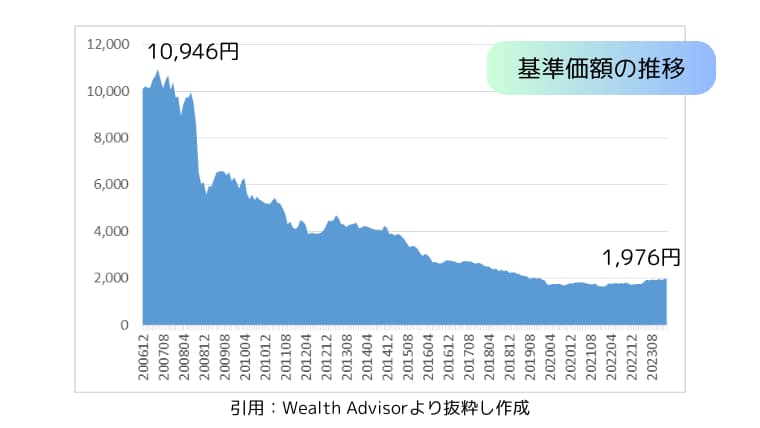

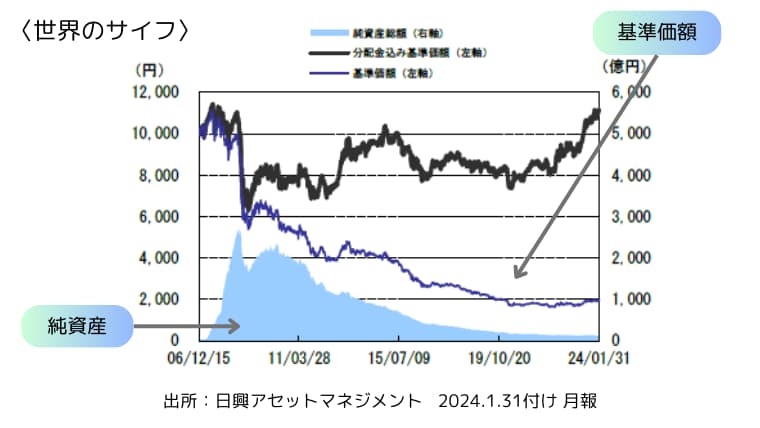

「世界のサイフ」ができたのは2006年12月。

一時は2500億円ほどの純資産がありましたが、2024年1月時点では124億円ほどになっています。

純資産は、投資信託の全資産から、運用に関わる費用を差し引いたもので、その投資信託の規模を表します。

どれだけお金が集まったかをはかる人気のバロメーターでもあります。

2024年時点の「世界のサイフ」の純資産額は好調時の約20分の1、かなり人気がなくなっていることがわかります。

設定から20年。この商品は2026年10月13日に償還(運用終了)となる予定です。

毎月分配型は資産を増やすには効率が悪く、このような商品の場合、長期保有が必ずしも良いわけではない、という典型例です。

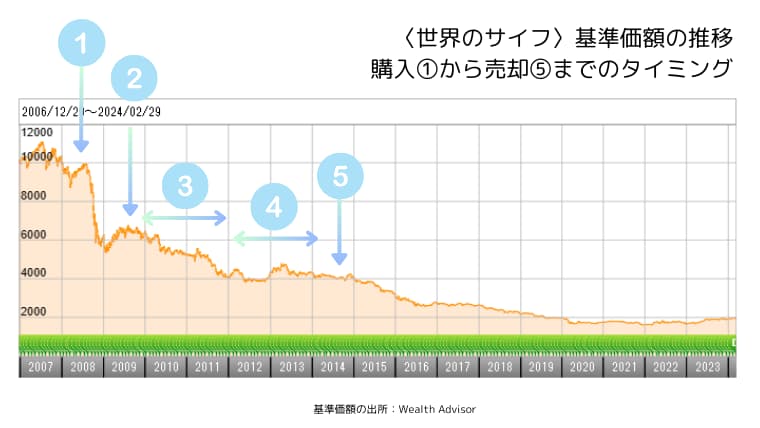

購入から売却まで

私が「世界のサイフ」を保有していた期間は約6年。はじめは分配金が出ていい感じと思っていましたが、2~3年後にその楽しみは悲しみに変わりました。

あらためてその経過と、購入者としての気持ちの変化をまとめてみました。

① 投資信託を購入

これで預金よりも少し資産が増えるはず、という淡い期待を抱く。リスクがあるとは言ってもそうそう下がったりしないでしょ、と能天気に過ごす1年目。

② 情勢の変化

リーマンショックで、世界は一気に不穏な空気に包まれる。

でも、自分が持っている投資信託に対してはそれほど危機感がなく、まだどこか他人事のような感じ。(コトの大きさがわかっていない)

③ 含み損の拡大

金融危機の真っ只中、持っている商品が本当に良い投資なのか、疑問を抱くようになる。

分配金は受け取っていたものの、基準価格が大きく下落し、含み損が拡大していることに落胆。「これはまずい」と心がざわつくけれど、すぐに手放す勇気もなし。

とりあえず「今解約すると大きな損失が出るから、しばらく保有し続けるしかない」という結論に一旦落ち着く。

④ 転機が到来

お金の勉強を始めて、それまで知らなかったことが少し理解できるようになる。

資産形成は長い旅のようなもの。時間を味方につけることがいかに大切か、損を避けるために劣った商品を持ち続けることは、逆にかけがえのない時間を浪費することになると知った。

ずっと先のゴールでより良い結果を得るためには、悪いものを早めに手放し、さっさと良いものに切り替えるべき、という考えにようやくたどり着いた。

⑤ 投資信託の買替

NG商品を売却し、自分のポートフォリオに合った新しい商品を購入。

売却時には損失が出たものの、待てばいつか価値が上がるかもしれないという期待を手放したら、思いのほか清々しい!

まとめ

おススメされるものは、良い部分だけが強調されがちですよね。

居酒屋のメニューならそれも楽しいけど、投資においては要注意です。

予備知識がないと、その良さだけが印象に残り、冷静な判断がしにくくなります。

人のおすすめをそのまま信じてしまい、結果が思わしくなかった時には、「あの人のせいだ」と思いたくもなります。

ただ、そう思ったところで何も変わらなくて、結局、自己責任の重さを実感したりするわけです。

だから、何がベターなのか、まずは自分で調べてみることが大切です。

- 世の中にうまい話はない

- 先のことは誰にもわからない

私は実際に失敗してから痛感したことですが、これを肝に銘じて投資と付き合っていくと、アドバイスや提案の受け止め方も変わってくるはずです。