毎年12月になると、税制改正という見出しがあちこちで見られます。

「翌年以降の税金をこんな風に変えますよ」という大事なニュースで、今年はNISAの制度変更が大きく取り上げられていますね。

国が後押しするNISA(税金がかからずに、お得に資産形成できる制度)が見直され、2024年からは今よりももっと長く大きく使えるようになります。

税金=みんなのお金

内容はその年ごとに違うのですが、世の中の変化に合わせて、税金の制度は毎年見直されています。

消費税のように大きく取り上げられるものだけではなく、よーく見ないと気がつかないようなところで、ひっそりと期間や割合が変わって、結果的に負担する税金が多くなる、というのはよくあるケースです。

税金とは、ひと言で表すと「みんなのお金」です。

みんなで使うモノやサービスのためのお金を、日本に住む人全員が少しずつ出し合うもの。

基本的に、私たちは誰しも、利益(もうけ)を得たら、その中からいくらか税金を払わないといけない決まりになっています。

いろんな種類がありますが、例えばこんなものが挙げられます。

- 会社員なら毎月のお給料(通勤手当等は除く)

- 自営業であれば売上(から経費を引いた分)

- 預貯金などの利息

- 土地や建物を売って得たお金

- 生命保険の満期保険金

- 懸賞や競馬などで当たったお金

- 親や祖父母からもらった財産 など

かかる税金がどれくらいかは、得た利益の額や種類によって違います。

税金が少なく済むもの

得た利益(もうけ)には税金がかかる、は大原則ですが、中には「税金なしでいいです」とか、「特別に少ない税金でいいです」いうものもあります。

ぜいたく品ではなく通常の生活に特に必要と考えられるもの、政策として税金を少なくして(もしくはナシで)、手元に残る分が多くなるように計算されるもの等があります。

- 遺族年金や障害年金

- 退職金

- 損害賠償金や慰謝料

- 非課税口座内での運用(NISA) など

具体的な非課税メリット

では、巷でよく聞く「非課税メリット」とは何でしょう?

例えば、銀行の定期預金に100万円を預け入れた場合、1年間の利息はざっくり以下のとおりです。(スズメの涙)

| ネット銀行 | メガバンク |

|---|---|

| 2000円 | 20円 |

そして、このスズメの涙から、税金(約20%)が差し引かれます。

| ネット銀行 | メガバンク |

|---|---|

| 2000円 ▲ 税金 400円 → 残り 1600円 | 20円 ▲ 税金 4円 → 残り 16円 |

利息にかかる税金は「源泉分離課税」という方法で徴収されます。

この方法だと、利息を受け取る時点ですでに税金が差し引かれている状態です。

自分で「支払う」ことをしないので、税金がかかっているとか、支払っている感覚がほとんどないんですね。

国がバックアップするNISAやiDeCoは、投資信託や株式、定期預金などでお金を増やすための制度です。

この制度を使って自分で資産運用をする人は、運用に関連する税金を「なし」もしくは「少なめ」でいいよ、と特別に認められています。

では、具体的にいくらのメリットがあるのでしょう?

NISAの場合

株や投資信託、定期預金などを解約して現金化する時に、通常は利益の約20%が税金として差し引かれます。

NISAでは、この「差し引かれる税金」がゼロで済むので、その分手残りが多く、お得になる仕組みです。

出た利益の約20%

ただし、利益(もうけ)が出た場合のみお得になる制度で、運用がうまくいかず、利益が出なかった場合は恩恵がありません。

なお、株や投資信託は、売った金額そのものではなく、そこからかかった経費(株などを買った費用)を差し引いた残りが利益になります。

iDeCoの場合(掛金を支払う時)

こちらは少し複雑で、得た利益(もうけ)が同じでも、隣りの〇〇さんや、向かいの△△さんと必ずしも同じ非課税額とは限らず、人によってメリットの大きさが異なります。

掛け金の額、収入、職業によって異なります

通常、お給料にも税金がかかります。お給料の中から税金を支払って、その残りのお金を貯蓄したり、使ったりするわけです。

だけど、iDeCoという制度を利用すると、iDeCoにかける金額分を、経費のように扱ってもらえる特別待遇になります。

iDeCoは、老後のために自分で積み立てをするプライベートな年金の制度です。

自分のための積立なのに、経費として、税金計算のもとになる「所得」から差し引いてくれる、だから積立額に対する税金がかからず「お得」になる仕組みです。

課税所得とは?

肝心の、いくらお得になるのか?を把握するには、「2つの数字」を知っておかないといけません。

あなたの「課税所得」と「所得税率」です。

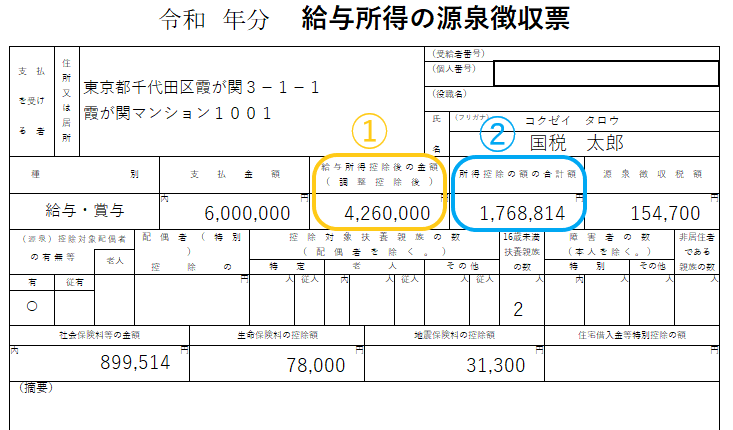

会社員の方は源泉徴収票(ただし計算が必要)、確定申告をしている方は、確定申告書の右欄で確認することができます。

源泉徴収票には課税所得という欄はなくて、自分で計算をしなければいけません。

① 給与所得控除後の金額 - ② 所得控除の額 = 課税所得

この例の場合、① 4,260,000円 ー ② 1,768,814円 = 2,491,000円 が課税所得になります。(千円未満切り捨て)

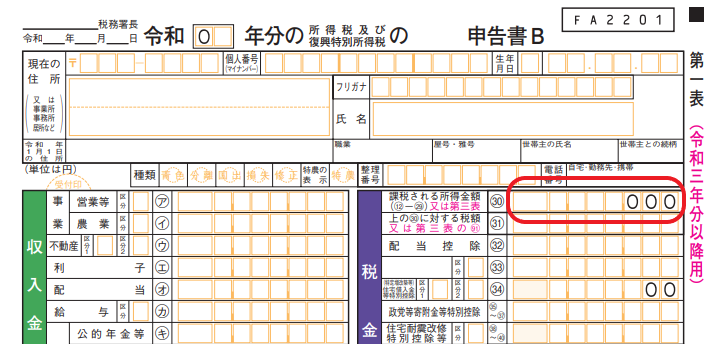

確定申告の場合は、申告書に課税所得が記載されています。

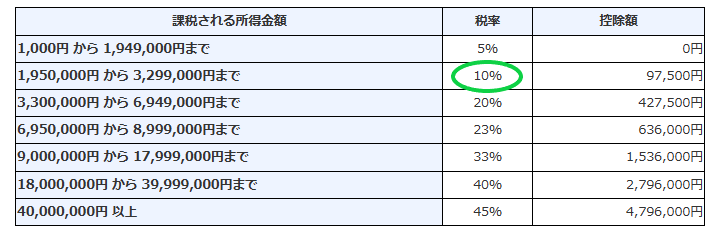

所得税率とは?

次に、課税所得を使って、次は自分の所得税率を確認します。

先ほどの例では、課税所得が2,491,000円 だったので、国税太郎さんの所得税率は10%になります。

税率の表は、国税庁のHPで確認することができます。(国税庁 No.2260 所得税の税率より抜粋)

iDeCoの非課税メリット(所得税)

iDeCoで節税できる額は、「iDeCoの掛金額 × 自分の所得税率」で計算できます。

年間で24万円を、所得税率10%の人がiDeCoで積立てた場合、

iDeCoの掛金額(24万円)× 自分の所得税率(10%)= 24,000円

自分の年金を1年で24万円積み立てて、且つ、24,000円の節税ができることになります。

自身の収入や養う家族の有無等によって「課税所得」が決まる → 課税所得に応じて税率が決まっている、という仕組みです。

- 所得が多くなると、所得税率も上がっていきます。

- iDeCoで積立できる金額は、職業(加入する公的年金や企業年金の状況)によって異なります。

おトクになった税金分は、年末調整か確定申告で戻ってきます。

iDeCoの非課税メリット(住民税)

所得税のほかに、自治体に住民税を支払っていますので、住民税も節税することができます。

住民税の税率は一律10%ですので、節税額は「iDeCoの掛金額 × 10%」になります。

住民税は、前年の収入をもとに計算されますので、翌年の住民税が安くなります。

節税額は自分で計算できる!

iDeCoに限らず、「所得控除」という言葉が出てきたら、以下を覚えておくと便利です。

- 人によって大きさが異なるもの

- 自分のメリット額を知るには「自分が払った金額(掛金や保険料など)× 自分の所得税率」を計算する

節税効果がありますよーとお勧めされることが多い生命保険料控除や、医療費が10万円超になった場合に申請できる医療費控除も同じ計算で、具体的な節税額を出すことができます。

支払った金額がまるまるおトクになるのではなく、「支払った金額 × 自身の所得税率」になることに注意して、実際いくらの節税になるのかを確認してみてください。