お金は増やしたい。でも資産運用ってよくわからない。

自分で勉強と言われても、どこから手を付けたら良いものか。

こんなジレンマを抱えている方へ。

具体的な購入方法等の一歩手前、まずは投資のスタートラインに立てるように、利用しやすい「投資信託」について解説します。

投資信託がおすすめのワケ

はじめての投資には、投資信託(別名、ファンド)という商品を購入するのがおすすめです。

おすすめの理由は3つ。

- プロが運用する、おまかせパッケージ商品であること(あなたは自分の仕事に専念できる)

- 分散がきいて、リスクが抑えられる仕組み(この後説明します)

- 少額から購入できる(慣れるまで金額を抑えて投資することもできる、ストレスが少ない)

ポイントさえ押さえれば、あまり悩まずにお金を増やせるところが投資信託の良さです。

投資信託の特徴

投資というと、「たくさんの会社の中から選りすぐりの1社の株を買う」とか、大きな資金がないと始められないというイメージはないでしょうか。

それも一つなのですが、これだと、個人ではお金が足りなかったり、もしその会社が倒産してしまったら元も子もないという大きなリスクがあって、一般人にはやや手を出しにくい方法ですよね。

一方、投資信託は、広く一般の人からお金をたくさん集めて、そのまとまったお金で、プロ(運用会社)が株や債券に投資する商品です。

一つの国、一つの会社に偏らず、広範囲の国・会社の資産が組み込まれるので、その中のどれかがダメでも、その他多くの国・会社が好調なら、トータルでバランスが保たれる仕組みです。この状態を「分散がきいている」といいます。

プロが運用してくれて、商品自体がリスクを抑えやすい仕組み、かつ500円や1000円といった少額から購入できるので、初心者が選ばない手はありません。

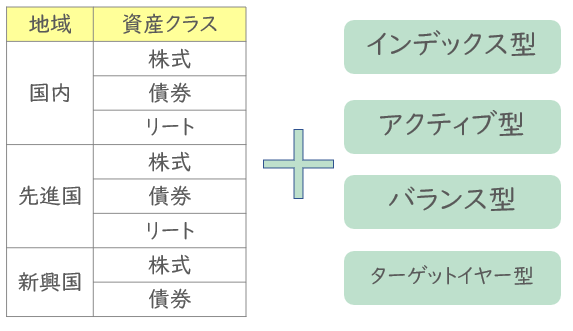

投資信託の分類

投資信託は、主に地域・資産の種類・運用スタイル等によって分類されます。

以下のようなカテゴリーの中から、あなたが受け入れられるリスク度合い等に応じた組み合わせのものを選んで購入します。

| 運用スタイル |

|---|

| インデックス型 ベンチマーク(日経平均やTOPIXなど市場の経済指数)に連動した運用成果を目指すスタイル。 |

| アクティブ型 ベンチマークを上回ることを目指して運用するもの。インデックス型に比べて手数料は高くなる傾向。 |

| バランス型 商品の中の、株や債券の基本配分(6:4などの比率)が変わらないように、自動調整されるタイプ。 |

| ターゲットイヤー型 受取り時(ターゲットイヤー)に、目指す資産額になるように、基本配分がゴールまでの間に変化するタイプ。 |

投資にかかわるワード整理

ここで、投資にかかわる言葉の意味を押さえておきましょう。

お金が増えるか減るかわからない「投資はギャンブルだ」と言われることがありますが、投資とギャンブルでは、目的・しくみが異なります。

資産運用とは

自分の持っているお金を預貯金や投資にまわし、効率的に増やしていくこと。

- 預貯金は貯めることを重視(普通預金や定期預金など)、使い道が決まっているお金、緊急時の資金として確保しておくもの。

- 投資は増やすことを重視(株や債券、投資信託など)、当面使う予定がないお金で行うことが原則。

投資とは

国や会社が成長するために資金を集めること。

投資家からすると、将来の収益を期待して、お金を出すこと。

集めたお金で得た利益を、応援の対価として投資家が受け取ることができるので、お金が社会全体を巡るようなイメージ。

投機とは

将来の価格を予想して、現在価格との差額で儲けることが目的の売買。短期的な売買、少ない資金で大きな収益を目指すことが特徴で(成功すれば良いが、失敗した場合の損失が大きい)、投資とは分けて使われます。

ギャンブルとは

目的は娯楽・楽しみ。参加者が賭けたお金から、胴元(主催者)の経費を引いた残りを、勝った人が分け合います。

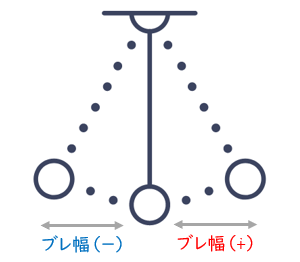

投資のリスクとは?

投資の世界では、「リスク」は危険という意味ではなく、「不確実なこと」を表します。

直接的に損する可能性ではなくて、将来プラスになるかマイナスになるかわからない、その振れ幅が大きいことを「リスクが大きい」、小さいことを「リスクが小さい」といいます。

購入時に支払ったお金が、将来受け取る時に増えることを目指して投資するわけですが、価格変動リスクとは、プラスになる可能性も、そうならない(下回って損してしまう)可能性も両方あるということ。

景気、為替、国際情勢、天候・災害などがリスクの要因になり、価格は日々、その影響で変動します。

将来は予測できませんが、過去にどれくらいの振れ幅があったかは、投資信託の商品ごとに確認することができます。(確認方法は後述します)

どの投資信託にするか、選ぶ時の一つの指標になりますね。

リスクとリターン(実例)

投資信託は、過去のリスク・リターンはもちろん、投資スタイル、かかる手数料、どの国の何という会社に投資しているのか、どれくらいお金が集まっていて、これまでにどれくらい増えたのか等、商品ごとに明確に記載されています。

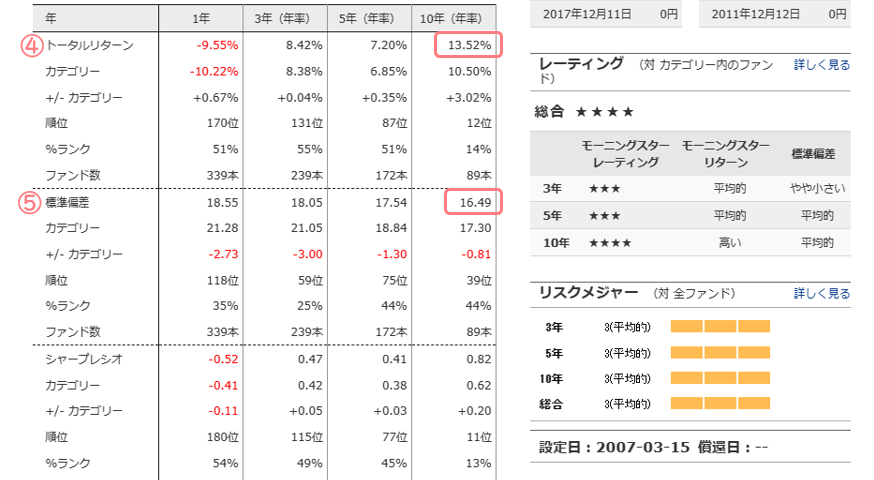

たとえば、セゾン投信が運用する「セゾン 資産形成の達人ファンド」

モーニングスター(現ウェルスアドバイザー)のサイトで、内容を見てみましょう。

商品のトップページで、以下のような項目が確認できます。

| ① 純資産 商品に含まれる株式や債券など資産の時価総額 |

| ② カテゴリー 投資する地域、資産の種類、投資スタイルがわかる。 |

| ③ 信託報酬 運用成績に関わらず、保有期間中ずっとかかる手数料。この商品に関わる運用会社、信託銀行、販売会社に対して支払われる。 |

| ④ トータルリターン 過去10年の平均でどれくらいの収益があったか。同じカテゴリーの商品と比較して、数値は大きい方が良い。 |

| ⑤ 標準偏差 過去10年の平均でどれくらいのブレ幅があったかを表す。同じカテゴリーの商品と比較して、数値は小さい方が良い。 |

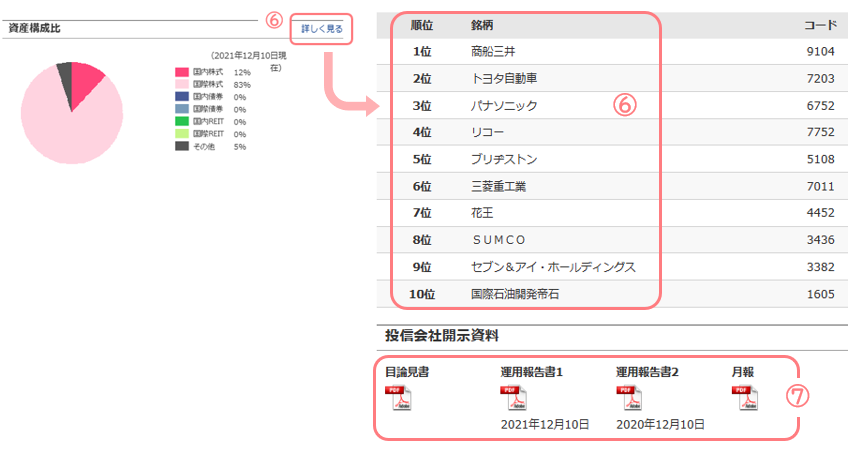

| ⑥ 組入銘柄上位10社 商品トップページ → 資産構成比「詳しく見る」から、実際に投資している会社を確認できる。 |

| ⑦ 目論見書、運用報告書 一般投資家向けの運用方針や運用状況のまとめ。グラフ等が意外とわかりやすい! |

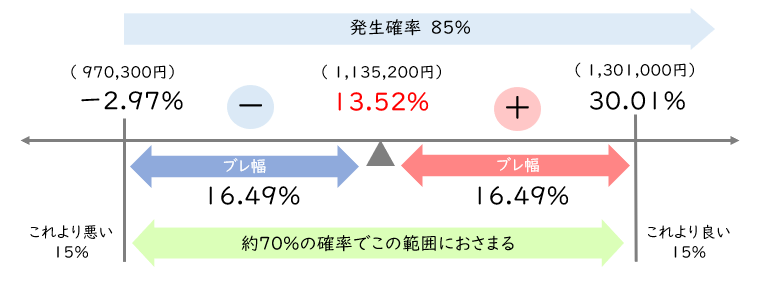

この商品は、2007年に運用が開始されているので、過去10年という長期の実績を確認することができます。

トータルリターン・10年(年率):13.52%

標準偏差(ブレ幅):16.49%

過去10年間のデータによると、100万円をこの商品に投資したら、

- 平均的に1年で1,135,200円になった。

- 悪い時は97万円くらいの時もあり、良い時は130万円くらいの時もあった。

- 97万円~130万円の範囲で、上下に振れる可能性は70%

まとめ

過去の成績から、これからの先どうなるかを正確に予測することはできません。

ですが、一つ一つ計算して比較するかどうかは別として、何が書かれているかを知っておくことは無駄ではありません。

プロが運用する商品なので、その分費用(信託報酬)がかかりますが、様々なデータが公表されていて、透明性が高いところも投資信託の特徴です。

株や保険商品と違って、投資信託は分析ができるんですね。

世の中はiDeCoやNISAで「国が税金を優遇するから、各自資産運用してね」という動きが進んでいます。

その必要性をじわじわと感じているなら、少しずつ自分で判断するための情報を取り入れながら、まずはやってみましょう。

その手段として、投資信託の買い方、選び方については別の記事にまとめます。