日頃、若い世代のお客様からは、お子様の教育費や住宅に関するご相談(購入、将来の住み替え等)を多くいただきます。

年金はまだピンとこないかもですが、資産形成をする上でも重要なところなので、ざっと把握しておきましょう。

年金について、ざっくり心構え

学資保険や終身保険といった、貯蓄型の保険に加入されている方も多く、毎月の保険料と貯蓄額とのバランスに迷っている方も結構いらっしゃいます。

老後の生活に関しては、漠然とした不安はあるけれど、遠い未来すぎてよくわからない、それも無理はありません。

ただ、老後のお金は、その時になってから貯めることは難しいですよね。

今の貯蓄が多いかの少ないのか、どんな方法でいくらくらい貯めたら良いのかを判断するには、少し長い目線で、順番にそって考えていくことが重要です。

まず押さえておきたいのが、65歳くらいになったら受け取るであろう「公的な年金」です。

日頃あまり考えることがないお金かもしれませんが、将来の年金額はざっくり自分で計算することができるので、知っておくと良いですよ。

貯蓄と年金を考えるステップ

お仕事や貯蓄額は人それぞれですが、基本的な考え方は同じ。1→2→3の順番にそっていきましょう。

① 国からの保障(公的な年金)

日本に住む20歳以上の人は、必ず国の年金制度に加入することになっています。国民年金や厚生年金と呼ばれるものです。

加入者は、職業等によって3つのグループに分かれますが、どのグループの人も然るべき保険料を負担*して(または家族に負担してもらって)、将来の年金を受け取る権利を得ます。

そこで、自分はどのグループに何年属してるのか(それによって金額が決まります)を確認することがファーストステップです。

「ねんきん定期便」で具体的な金額がわかりますので、確認方法は後述します。

* 国の年金は、長生きや万が一の死亡・障害に備える「保険」です。民間の保険と同じく、保険料を納めないと、お金をもらう権利を失ってしまいます。どうしても納められない場合は、年金事務所で納付免除等の手続きをしましょう。

② 勤務先からの保障

お勤め先に企業年金制度がある場合は、いつ・どれくらい給付があるかを確認しておきましょう。

社内預金や退職金なども併せて把握しておきます。

会社の規程に書いてあると思いますが、よく分からなければ、総務などの担当部署に聞いて教えてもらいましょう。

確認する手間がかかりますが、長い人生を考える上では重要なポイントですので、ぜひ省略せずに行いましょう。

③ 自分で準備するお金

国と会社からの保障内容がわかったら、最後に自分自身で用意するお金です。

iDeCoやつみたてNISAなど、税金がお得になる制度を利用して、お金を育てる方法を検討しましょう。

あなたにも届いているはず!ねんきん定期便

ステップ1の国の保障内容は、「ねんきん定期便」という国からのDMの中に集約されています。

「ねんきん定期便」は、毎年あなたの誕生月(第3週目くらい)に、日本年金機構から、圧着のハガキで届きます。

35歳・45歳・59歳になる年は、節目の年として、それまでの履歴がすべて載った詳しいバージョンが水色の封筒で届きます。

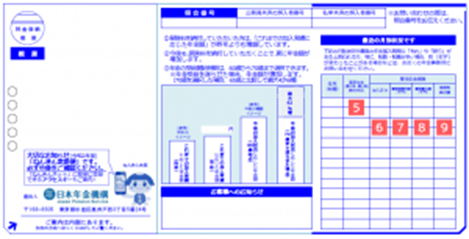

ねんきん定期便の見方

ねんきん定期便は、年齢によって書いてある内容が少し異なります。ここでは「50歳才未満・ハガキで届いた場合」でみていきましょう。

① 受給資格期間

これまでに保険料を納めた期間(実際は支払っていなくても納めたとみなされる期間等を含む)の合計。

60歳になった時点で、ここが120月(つまり10年)以上ないと老齢年金が支給されません。

② 老齢基礎年金

これまでの加入期間に応じた現時点での基礎年金額です。20歳以上60歳未満の人が、フルで(40年間)保険料を納めると満額が支給されます。

③ 老齢厚生年金

会社員・公務員の場合のみ。これまでの加入期間と収入に応じた現時点での厚生年金額です。

④ 加入実績に応じた年金額

これまで加入してきた分の基礎年金と厚生年金を合計した、現時点での老齢年金額(合計額)です。

⑤ 国民年金(1号・3号)納付状況

国民年金に加入している人(自営業、学生、フリーター、専業主婦等)の保険料納付状況で、「納付済・免除・猶予・3号」などの状況が表示されます。

保険料に「未納」がある場合、万が一の死亡や、障害をおった時に年金を受けられない可能性があります。

納期限から2年間は未納分の保険料を納めることができますので、気付いたらできるだけ早く解消しておきましょう。

⑥ 厚生年金加入区分

会社員は「厚年」、公務員は「公共」等、厚生年金の中の、より細かい区分が表示されます。

⑦ 標準報酬月額

給与、残業代、役職手当、通勤手当(定期券や回数券含む)、住宅手当等、事業主から支払われる総支給額のうち、4・5・6月の3ヶ月間の平均額。

標準報酬月額の上限(最高額)は62万円、下限(最低額)は8万8千円です。

実際の報酬が上限を上回ったり、下限を下回る場合は、上限または下限が決定額となります。

⑧ 標準賞与額

ボーナスの額です。最高額は1回150万円で、実際のボーナスがこれを超えていても150万円が決定額となります。

⑨ 保険料納付額

これまでに支払った厚生年金保険料が表示されます。厚生年金保険料は、事業主と働く人が折半して納めますので、これとほぼ同じ額を会社側も支払っていることになります。

将来の老齢「基礎」年金額

基礎年金の金額は毎年見直され、令和4年度の満額は777,800円です。

約80万円とすると、老齢基礎年金の1年あたりの価値は約2万円といえます。

80万円 ÷ 40年(20歳~60歳まで)=約2万円

1年加入すると、将来の基礎年金がざっくり2万円増えるということですね。

ねんきん定期便に表示されている金額が、大体「あなたの加入年数(20歳から現在までの年数)×2万円」になっているでしょうか?

もし大幅に少ない場合は、保険料を納めていない期間があるかもしれません。

学生時代などに保険料の支払いをストップしていた場合、その分は10年まで遡って支払うことができます。

将来の老齢「厚生」年金額

お勤めしている人が加入する厚生年金は、加入期間だけでなく、収入によっても金額が変わります。

ねんきん定期便に表示されているのは、現時点での厚生年金額です。

この先20年、30年と、会社員としてお勤めしたら将来いくらになるかは、以下の式でざっくり計算することができます。

平均年収×0.55%×厚生年金加入年数

または

平均月収×0.55%×厚生年金加入月数

例えば、平均年収400万円で今後20年、厚生年金に加入する場合は以下のとおり。

400万円 × 0.55% × 20年=44万円

これからの20年で、現時点の厚生年金額に加えて、年額44万円の厚生年金を作ることができます。

会社員として働く期間を長くしたり、収入アップすることで、将来受け取る年金額を増やすことができるんですね。

ねんきん定期便が見当たらない時

ねんきん定期便が手元にない場合は、「ねんきんネット」の利用登録をしましょう。

ねんきんネットは、誕生月に限らずオンラインで加入記録がわかり、将来の年金額の試算もできます。

ただし、最初の登録が少し面倒で、基礎年金番号が必要だったり、ユーザーIDが届くまでに(郵送)一週間ほどかかります。

基礎年金番号は、次のいずれかで確認することができます。

- 年金手帳または国民年金保険料の通知書等に書いてある

(わからなければ)

- 勤務先の総務に聞く

- 年金事務所の窓口に行く

老後だけじゃない年金の役割

ねんきん定期便で知ることができるのは、「老後にどれくらいの年金をもらえるのか」だけではありません。

国の年金制度には、病気やケガで障害が残ってしまった場合や、万が一亡くなってしまった場合に支給されるお金があります。

障害年金や遺族年金と呼ばれるものです。

これを無視して民間の生命保険だけに頼ってしまうと、保障がかぶって無駄な保険料を払ってしまう可能性があります。

まとめ

国の年金は加入必須ですので、まずは公的制度から「自分はいくらもらえるのか」を把握しましょう。

また、会社員の厚生年金は一律の金額ではなく、加入期間や収入で変わります。

年金は単にもらうというより、「働いて作るもの」なんですね。

フリーランスで国民年金のみの場合は、収入に関係なく、保険料を納めた期間に応じて決まります。

満額でも年間80万円と、これだけで生きていくのは難しいですね。

収入の中から長期的に用意することが重要で、方法に迷ったらFPに相談するなどして、できるだけ早く自分年金の仕組みを作っておきましょう。