車を運転する人は必ず自賠責保険に加入しますが、これ以外に任意の自動車保険に入っている方も多いでしょう。

あなたはどんな内容の保険に入っていますか?

生命保険と違って、自動車保険は契約期間が1年~3年程度と短く、保険料は掛け捨てですので、その都度、自分に合った内容に見直しやすい保険です。

日頃、お客様の家計を拝見していると、自動車保険はあまり内容を精査されることなく、前回同様でほぼ自動更新される方が多いように感じます。

次の更新時には、いつ・どんな時に補償されるのか、多くて覚えられないようならスリム化を検討するのも良いかもしれません。

自賠責保険(強制)について

自賠責保険は、人身事故の被害者を救済するためのもので、原付・電動キックボードを含むすべての自動車が加入しなければならない強制保険です。

自賠責保険に加入していないと車検が通らないため、車検時に加入(更新)することが多いですね。

- 人身事故のみ対象(物損事故は対象外)

- 被害者1名ごとに支払限度額が決められています。

- ケガの補償は、診療・入院・手術等にかかる費用・入院中の雑費・通院交通費・診断書などの発行手数料・事故で発生した収入減少(有休の使用等)などのいずれも実費。看護(付き添い)や、事故による精神的ダメージに対する補償(慰謝料)も一定額決められています。

- 被害者に重大な過失がある場合は減額(もしくは支払われない)

死亡:最高3,000万円

後遺障害:最高4,000〜75万円(後遺障害等級による)

ケガ:最高120万円

自賠責保険の主な保険料

保険料は、契約者の属性や事故歴等に関わらず、車種ごとに一律に設定されています。(以下は12ヶ月契約の場合)

| 車種 | 令和6年度 |

|---|---|

| 自家用乗用車 | 11,500円 |

| 軽自動車 | 11,440円 |

| バイク | 7,010円 |

| 原動機付自転車 | 6,910円 |

| 電動キックボード | 6,650円 |

令和6年度から、電動キックボード等(特定小型原動機付自転車)の区分が新設されました。

令和5年7月の法改正で、電動キックボードは、16歳以上であれば運転免許がなくても乗れるようになりましたが、自賠責保険の加入は義務付けられています。

自動車保険(任意)について

自賠責保険は支払限度額が決められているため、死亡事故や障害が残るような大きな事故では、限度額を超えた賠償が必要な場合があります。

また、物損事故や、加害者の治療費、車両の損害は自賠責保険の対象になりません。

こういった自賠責保険では足りない部分を補うのが自動車保険です。強制加入ではないので、「任意保険」と呼ばれたりもします。

自動車保険の主な補償内容は以下のとおり。

| 相手方への補償 |

|---|

| 対人補償 自動車事故で他人を死傷させた場合(自賠責保険で支払われる保険金を超えた額) |

| 対物補償 自動車事故で他人の財物を壊してしまったり、電車等を運行不能にさせた場合 |

| 自分・搭乗者への補償 |

|---|

| 人身傷害保険 契約自動車に乗っている人が死傷した場合(実際の損害額を補償) |

| 搭乗者保険 入院や通院等について一定額を補償(人身傷害の上乗せ) |

| 自損障害保険 相手がいない単独事故等で自賠責保険が適用されない場合に補償 |

| 無保険車障害保険 相手が無保険車で、契約自動車に乗っている人が死傷した場合 |

| 車の補償 |

|---|

| 車両保険 契約自動車が偶然の事故で何らかの損害を被った場合 |

これらに加えて、原付の補償、レンタカー費用、弁護士費用、車に積んでいた荷物の補償等、様々なオプションがあります。

保険料決定のしくみ

自動車保険の保険料は、事故の有無、運転者の年齢やお住まいの地域、車の型式、使用目的等、いろいろな要素から決定されます。

等級別

1~20等級の区分により、保険料が割引・割増されます。(等級が高いほど保険料は割安)

自動車保険に初めて加入する時は6等級からスタートし、1年間に「保険金を支払う事故」がなければ1等級アップ(20等級が上限)、事故があった場合は1~3等級ダウン、この等級によって次契約の保険料が決まります。

型式別

自動車の型式ごとの事故実績が保険料に反映されます。

あなた自身が事故を起こしておらず、補償内容が前年と変わらなくても、同じ型式の車の事故実績が多く、保険料率が見直された場合、保険料は高くなるしくみです。

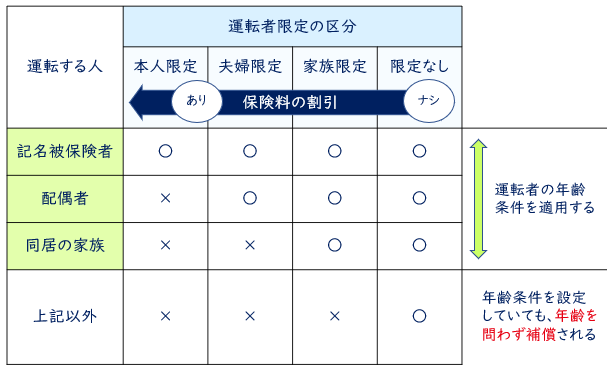

補償される運転者の範囲

「誰が運転するのか」と、「ご家族等の年齢」に応じて、補償される運転者を限定することができます。

運転者を限定、年齢条件を設定することで、保険料が割引されます。

運転者を「限定なし」にした場合、お友達があなたの車を運転した場合でも補償対象になりますが、保険料の割引はなくなり、保険料は高くなります。

たとえば、契約者のAさんが、25歳の友人Bさんに車を貸している時に事故が起きてしまった場合、運転者区分が「限定なし」のため、年齢に関わらずBさんは補償されます。

記名被保険者:30歳のAさん

運転者区分:限定なし

年齢条件:26歳以上補償

運転していた人:25歳の友人Bさん → 補償される

なるべく使いたくない?悩ましい車両保険

車両保険は、自分の車を修理するための保険です。

契約の際、免責金額(保険がおりない自己負担額)を設定することができます。

免責金額は、たとえば「1回目の事故はゼロ円(自己負担なし)、2回目以降の事故は免責10万円」など、保険会社が提示するプランの中から選択します。

免責金額が10万円の車両保険に加入していて、修理費用が30万円だった場合

→ 支払われる保険金額は、免責金額を差し引いた20万円

免責金額が10万円で、修理費用が5万円だった場合

→ 免責金額の範囲内なので保険金はナシ

免責金額がゼロか、低く設定されている場合、支払う保険料は高くなります。

もし、接触事故が起きた、建物の塀にぶつけてしまった、当て逃げされた等、3等級ダウン事故が発生し、車両保険を使って修理すると、同じ内容の保険でも、翌年から3年間保険料が上がることになります。

いくら上がるかは、その時点の保険料と等級によって異なりますが、元の等級に復活するまでの3年間で、数万円~十数万円の負担増が想定されます。

こういった保険料アップを避けるため、軽微な修理なら保険を使わずに直してしまうケースもよくありますね。

自動車保険は何のために入るのか?

車は、生活において高い買い物の一つです。対人・対物の補償のついでに、車の修理にも広く備えておきたい気持ちになってしまいますが、

- 保険料を支払う

- 車の修理が必要な時は(保険料アップを避けるため)別途修理費を支払う

では、何だかもったいない気がしませんか。

自動車保険の目的は、交通事故で相手を死亡させてしまったとか、大ケガさせてしまった等、万が一の場合に、個人の資産だけでは賠償しきれない、破産してしまうリスクに備えることですよね。

それ以外は、あれもこれもと付け足すのではなく、その補償がないとどうにもならないのか?という視点で、なるべく必要最低限にしておくのが理想的と思います。

修理費や買替費用は、基本的に自己資金で用意するという考え方ですね。

ただ、車両保険を完全になくすことに抵抗がある場合は、補償範囲(車対車に限定など)や免責金額を見直してみてはどうでしょう。

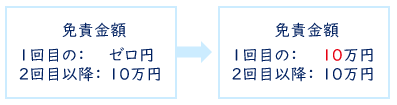

たとえば、事故1回目と2回目で免責金額に違いがある場合は、こんな感じです。

右のように見直すと、10万円以内の修理費は諦める(自己負担する)ことになりますが、保険料は下がります。

事故に遭って思ったこと

私事ですが、昨年末に自動車事故に遭いました。

交差点を渡り終えるところで、相手方の右折車が後部座席に突っ込んできたため、私は未だに避けようがなかったと思っているのですが、相手方保険会社とのやり取りがどうにも埒が明きません。

責任がない点を争うことも考えましたが、もらい事故であっても100:0を争うのはすごく時間がかかるし、確率的にも微妙だから大変である・・・という周囲の助言もあり、保険を使うことにしました。

その後はじめての更新がやって来て、いつもよりも真剣に自動車保険について考えてしまいました。

事故の後は、「補償はどうしても必要なところだけにするべし」と頭ではわかっていても、もしまた起きたら・・・という不安が予想以上に大きいことを実感します。

運転している以上、加害者になる可能性もあるわけで、何だか色々と恐怖です。

不安感が勝ってしまうので、保険の見直しは少し時間をおいて、気持ちが落ち着いてからの方が良いですね。

これを機に、もともと鈍いし、今度車を修理するような事態になったら、運転は卒業しようと決めました。

自動運転化が進み、早く安全で人間が運転しなくても良い時代になってほしいと切に思っているこの頃です。