お客様の多くがNISAやiDeCoに興味アリ、実際に運用を始めている方も増えてきて、資産形成の広がりを感じます。

一方で、金融庁のアンケート調査によると、実際に株や投資信託への投資経験がある方は全体の33%ほどに留まります。

2016年の調査なので今はだいぶ増えていると思いますが、預貯金よりは確実にハードルが高いものですよね。

そこで、「投資はこれから」というあなたに向けて、大切なことをまとめました。

投資を始められない理由

株や投資信託に対しては、

- リスクが高く、危険

- 高度な知識が必要

- 仕組みが複雑でよくわからない

- お金持ちがやるもの

というイメージが強く、一般人には必要ないと考える方が多いようです。

投資のやり方なんて教わらないのだから、それも当たり前のことですよね。

また、「投資は必要だけど経験がない」方が始められない理由は・・・

- まとまった資金がないから

- 投資の知識がない(難しいものだと思う)から

- 損をしそうで怖いから

- どのように購入したら良いのかわからないから

- 取引を行う時間的なゆとりがないから

ここでは①に着目して、小さく始める良さをまとめました。

まとまった資金がない問題

日本では有名企業の株式を買うのに、数十万円~数百万円が必要です。

たとえば・・・

- オリエンタルランド(東京ディズニーリゾート)約50万円

- 日本マクドナルド 約68万円

- 東京エレクトロン 約390万円

- ファーストリテイリング(ユニクロ)約470万円

(2024年3月現在)

最近は株式分割によって買いやすくなっている企業も増えていますが、それでも1社あたり数十万円からの資金が必要となれば、やはり相当「まとまったお金」、これは無理だわ、となってしまいそうですね。

でも、投資には個別の株式だけではなく、もっと少ない金額から、普通の個人でもゆるく実行できる方法があります。

選ぶべき商品は「投資信託」といいます。

投資信託は、たくさんの会社の株式等を詰め合わせたパッケージ商品で、小売りしてくれるので、ワンコイン500円からでも買える一般人に優しい投資商品です。

詳しくはこちらの記事にまとめていますので、ぜひお読みください。

https://fp-megumi-office.com/2023/01/25/investment-trust/少額でもできるなら、あとは投資のスタンスさえしっかり押さえれば、投資デビューは遠くありません。

あまりストレスを抱えずに、ゆっくりお金を増やすために大事なポイントは2つ。

- 一度買った商品(投資信託)は、基本的に長く持つ。目安20年くらい。

- 一定額を少しずつ積み立てる。いっときにドカッとまとめ買いするよりも、穏やかな気持ちでいられます。

それぞれ見ていきましょう。

長く続けることの成果

一度買ったものを長く持ち続ける「長期投資」には、大きく2つの「いいこと」が期待できます。

一つは、利息も含めて運用され増えていく「複利」の効果、もう一つは期間が長いことで価格のブレ幅が小さくなる効果です。

単純に「預けた元本のみ」に利息がつくものを単利といいます。

これに対して、「元本+利息」にさらに利息がつくものを複利といい、期間が長くなるほどその効果は大きくなります。

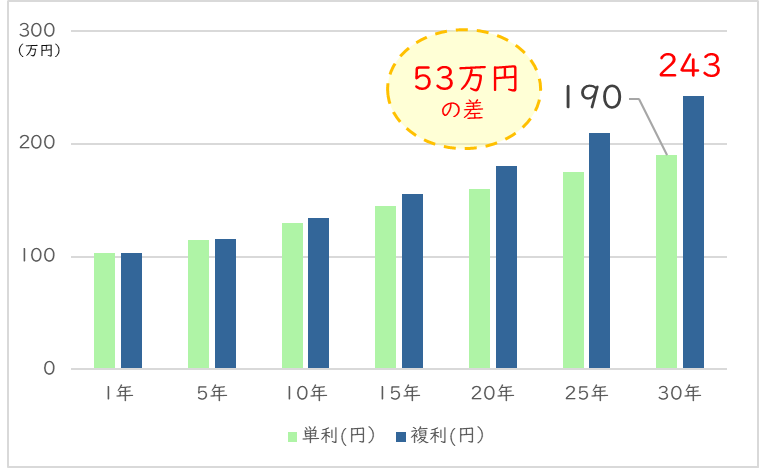

▼たとえば、元本100万円を年3%で30年間運用した場合

単利:100万円 → 190万円

複利:100万円 → 243万円(+53万円)

初めはほとんど差がありませんが、年数が経つほど大きく増えていくのが複利のすごさ、30年後には大きな違いが生まれます。

投資には「時間」という要素が欠かせません。

投資の期間が長くなると、価格変動リスクが小さくなり、安定した収益が期待できることもわかっています。

分散させることの効果

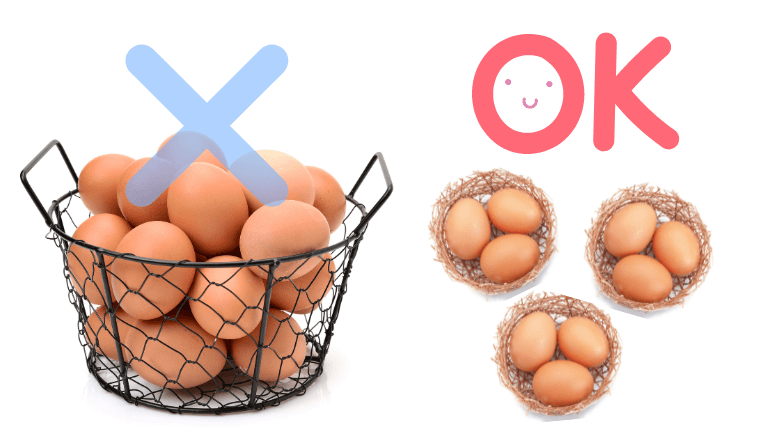

投資の世界には「たまごは一つのカゴに盛るな」という有名な教えがあります。

一つのカゴに、持っている卵を全部入れてしまうと、そのカゴがひっくり返った時にすべて割れてしまって危険だよ!卵は別々のカゴに小分けにするべし、ということですね。

具体的には、3つの分散を意識すると良いでしょう。商品を選ぶ時のポイントにもなりますよ。

- 商品の分散

- 地域の分散

- 投資タイミングの分散

商品の分散

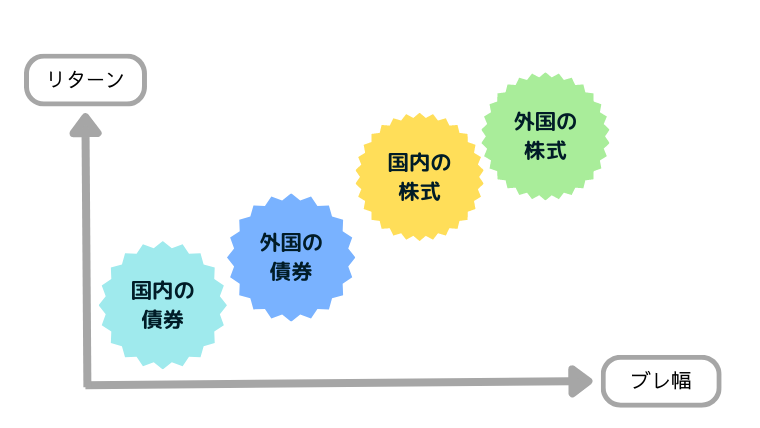

どんな金融商品であっても、価格は上がったり下がったりしますが、すべてが同じ動きをするわけではありません。

たとえば、株式と債券は逆の動きをする、国内に比べて外国の資産は値動きが激しい、といった特徴があります。

こうした値動きの違いを活かして、「Aが下がっても、Bでカバーできる」というシーソーのような組み合わせを作ることで、リスクを抑えることができます。

地域の分散

投資先は日本だけではありません。世界の国や地域にも投資することができます。

大きく、国内(日本)・先進国・新興国の3つに分類され、その国の情勢や為替などによっても値動きが変わります。

たとえば、金利が高い新興国の特定の通貨だけに集中投資するのはリスクが高いけれど、他の国・地域・通貨と組み合わせて持つことで偏ったブレを抑えることができますね。

投資信託であれば、どこか特定の地域ではなく、投資対象は全世界(オールカントリー)という商品を選ぶこともできますよ。

タイミングの分散

「価格が安い時に買って、高くなったら売る」これができれば投資は成功です。

だけど、今日の価格が安いか高いかは、明日になってみないとわかりません。

なので、安いから買う、高いから売ることを常に・正しく・判断することはすごく難しい(普通、無理)です。

価格が安かろうと高かろうと、相場が荒れ狂っていようと、凪のように動きがない時でも、一定のタイミングで淡々と積み立て続けること

投資の「タイミング」を分散させると、価格の変動に応じて、高く買う時と、安く買う時が出てきますが、長い目で見ると、一回あたりの投資価格のバラつきが小さくなる効果があります。

少しずつ小刻みに投資することは、下がったらどうしよう・・・と必要以上にドキドキしなくてすむ、気持ちの面でも大きなメリットがありますね。

まとめ

昔は郵便局に貯金してお金を殖やしたように、これから長い人生を生きていくあなたも、何かしらの方法で(極端なリスクはとらずに)お金を増やしていくことは絶対に必要です。(よね?)

本業のほか、副業で収入アップでも良いし、節約でコストダウンもありでしょう。

その中に、投資でゆるやかに資産形成という選択肢があるなら、投資スタンスをしっかり持って始めることがすごく重要です。

時々価格を見て上がっていたりすると、売って利益を出したくなってしまうのが人の心。

だけど、長期・分散投資ってとても地味な行いで、自動買付のセットアップをしたら、あとは「何もしないこと」が正しい姿ということ、ぜひ覚えておいてくださいね。