仕組債は、国債や社債よりも高い利回りを期待できる一方で、リスクも大きい金融商品です。

複雑な設計で、損失が出る可能性も高いのですが、商品の説明不足・理解不足がたくさんの苦情につながっていて、販売停止が相次いでいます。

結論、手を出さないに限ると思いますが、魅力的な広告やオファーに遭遇したとしても、自分でNOと判断できるように、そのしくみを知っておきましょう。

一般的な債券の特徴

債券は、国や企業などが資金を調達する(借りる)ために発行する有価証券です。

債券には、「いつまでに返済する」という期日が決められていて、その期日(償還日)には貸したお金が満額払い戻されます。

また、償還日までの期間、お金を貸している代わりに、利子を受け取ることができます。

比較的安全な資産ですが、金融商品ですので一定のリスクもあります。

- 信用リスク:発行者の倒産などによって、元本が返済されない、利息が払われない等。

- 価格変動リスク:満期まで持たずに途中で売却する場合は、そのタイミングの市場価格(時価)で売ることになります。市場価格が購入価格よりも低いと損失が発生してしまいます。

- 為替変動リスク:外貨建て債券の場合、為替レートの影響を受けます。途中で売却する、満期まで保有する、どちらにおいても、購入時の為替レートとの差額がマイナスの場合は為替差「損」となります。

- 流動性リスク:途中で売却する場合、市場の状況によって、売りたくても売れない、売りたい値で売れない可能性があります。

仕組債とは

仕組債は、定期的に利息が支払われる債券の一つで、一般的な債券よりも高い利回りを得られる特別な仕組みを持った金融商品です。

債券に、株や為替などの取引を組み入れて運用されます。

一般的な債券のリスクに加え、株価・為替の動向にも左右されるため、なんせ複雑で損得判断が難しい「要注意」商品と覚えておきましょう。

仕組債の特徴

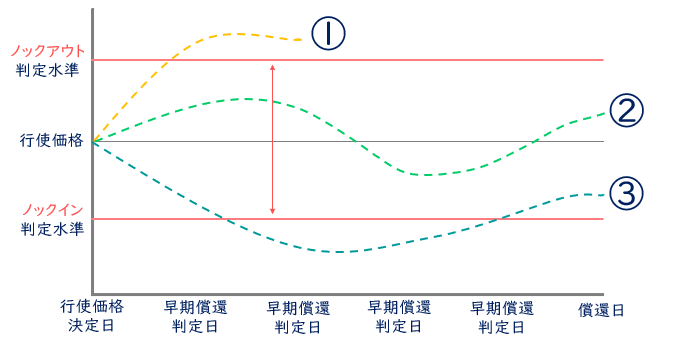

仕組債には、基準となる指標(日経平均株価など)があり、その指標の変動によって、償還日や償還される金額などが変わります。

一般に、ノックアウト・ノックインという判定水準が設定され、参照指標がその水準を超えると、期日よりも早く償還され取引終了となったり、満期まで保有しても元本割れしてしまうという、一般の債券にはない「特別な仕組み」がはたらきます。

ノックアウト判定水準とは

早期償還が決定される価格

参照指数の価格(日経平均など)がこの水準を上回ると、満期日よりも早く元本が返還され、仕組債の取引は終了します。

ノックアウトは、参照価格があらかじめ定めた水準よりも高くなることですので、損失につながるリスクは少ないものの、早期償還で運用期間が短くなるため、受け取る利子が少なくなります。

ノックイン判定水準とは

額面での償還が成立しなくなる価格

参照指数の価格(日経平均など)がこの水準を下回ると、払い戻される金額が額面金額よりも少ない「元本割れ」の可能性があります。

① 保有期間中にノックアウトが発生した場合

参照価格 ≧ ノックアウト水準

→ 満期日よりも前に額面で償還され、取引は終了

② 保有期間中ずっと、ノックアウトもノックインも発生しない(図の赤線の範囲内におさまった)場合

ノックイン水準 < 参照価格 < ノックアウト水準

→ 償還日に額面で償還(損失なし)

③ 保有期間中に一度でもノックインが発生した場合

参照価格 ≦ ノックイン水準

かつ

償還日の参照価格 < 行使価格

→ 償還日に額面よりも少なく償還(元本割れ)

仕組債の損得ケース

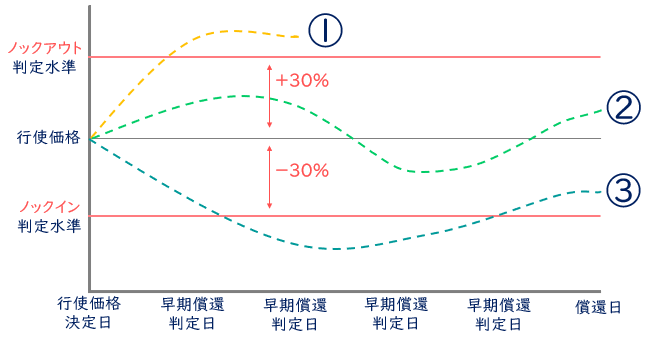

日経平均株価を参照指標とする仕組債を例に挙げてみましょう。

債券利率:3%

期間:5年間

参照指標:日経平均株価

条件:

- 日経平均株価が、購入時より30%高くなると早期償還

- 日経平均株価が、購入時より30%低くなると元本割れ

微妙なケース:下図①

今後5年間で、日経平均株価が30%上がるなら、早期償還で終了。元本は確保されるものの、長期保有はできず、高い利率のメリットは短期間に限られます。

得するケース:下図②

今後5年間で、日経平均株価が30%以上、上下しないなら、元本確保で高い利率を得られるのでお得。

損するケース:下図③

今後5年間で、日経平均株価が30%下がるなら、購入価格よりも少ない金額で償還されて終了。大幅な損失となる可能性があります。

この仕組債、どうでしょうか?

利率3%だけを見ると魅力的ですが、債券なのに株価指数が登場し、損得はその値動きに大きく左右されます。

今後5年間で、株価が30%以上変動するかどうか(特に下回った場合は元本割れの可能性)そもそも予測することが困難で、買い手にとっては不都合が多い仕組みが見えてきたでしょうか。

「オプション」について

仕組債は、「オプション」という概念をとらえると理解がしやすくなります。

もともとの英語のOPTIONには、こんな意味があります。

選ぶこと、商品などの選択権、

~の選択権を得る

日常生活でも、義務ではなくて、あくまでも任意で選んだり、付け足したりする時などに使いますよね。

身近にもあるオプション

例えば、時々ポストに入っていたりするクーポン、これが身近にある「オプション」です。

このクーポンは「使っても良いし、使わなくても良い」、使うかどうかはあなたが自由に決めることができる権利です。

特定の商品(チーズバーガー)を、一定期日(2/29まで)に、あらかじめ決められた価格(300円)で買う権利

他にも、プロ野球の年間シートや、自動車保険なども同じような仕組みです。

ただし、無料で配っているクーポンと異なり、通常は「得するものはお金を払ってでも欲しい人」が現れるため、オプション自体に値段がつきます。

オプション自体の値段を「プレミアム」といいます。

特定の商品(観戦チケット)を、一定期日(シーズン期間中)に、あらかじめ決められた価格で買う権利

- 一度権利を使ってもなくならない、プレミアム(年間シート代金)が高い点が特殊ですが、使う・使わないは買い手の自由な権利となる。

特定の商品(損害賠償の額)を、一定期日(契約期間内で事故が起きた時)に、あらかじめ決められた価格で買う権利

- 自動車保険の契約者は、毎月保険料(プレミアム)を支払う。

- 保険会社にとっては、利益はプレミアム(受け取る保険料)、事故が発生したら損失(無制限の賠償金)は無限に拡大する可能性。

金融オプションとは

「特定の金融商品を、1ヶ月後、1年後など将来に、あらかじめ約束した価格で、売ったり買ったりできる権利」のことを金融オプションといいます。

概念は「選択できる権利」ですが、金融オプションは対価(オプション自体の値段。プレミアムといいます)を支払わないと入手できません。

- 「得になる方を選べる」という権利を買っている。

- その権利の対価として、プレミアムを支払う。

- 買い手の損失は限定的(プレミアムの金額に留まる)

- プレミアムが手に入る。

- 買い手の選択によって、売り手にとっては不利になることがある。

- 場合によっては、プレミアムの額を超える損失が生じることがある。

先ほどの仕組債の例では、金融機関が選択権を持っている(投資家からオプションを買った)立場ですので、自らが損をしないように、オプションの権利を使うことができます。

一方、投資家はオプションを売った立場になります。

その対価として、一般の債券よりも高い利率というプレミアムを得ますが、利益は限定的・損失は無限という難しい状況になります。

仕組債の注意点

一般の債券よりも金利が高い仕組債ですが、投資家にとっては圧倒的に不利な条件が多いことがわかると思います。

- 参照指標が上昇したとしても、期日よりも早く償還されてしまうため、利益が限定的。

- 大幅な元本割れのリスクがある。

- 満期よりも前に売却しようとしても、売ることができないケースがある。

- 手数料などのコストが開示されていないことも問題視されています。

仕組債の商品パンフレットには、細かく条件やリスクが書いてあり、「理解して買ってくださいね」という文言が並びます。

細かい文字の条件を隅々まで理解して買うことは、日頃そう多くないかもしれませんが、契約した後では手遅れです。

仕組債の提案を受けた時には、どうしてもその商品でなければだめなのか、契約前に是非立ち止まってみてください。