まだまだ先のことかもしれませんが、老後の蓄え、あなたはどうしていますか?

いくら必要かは人によって全然違いますが、老後のためにある程度資産を作っておくことは、誰にとっても必要なことですよね。

普通の生活者であれば、収入が一気に何倍にでもならない限り、お金は急に増やしたりすることはできなくて、長い時間をかけて少しずつ育てていくのが基本です。

では、どんな風に貯めるのが良さそうか?

年金作りの比較的新しい方法「iDeCo(イデコ)」は、個人の年金作りを国が後押しする制度です。

要件を満たせば、通常の貯蓄や投資よりも有利にお金を貯められますので、どんないいことがあるか、注意点は何か等をみていきましょう。

iDeCo(イデコ)とは?

iDeCoは、個人で年金を作るための公的な制度です。

個人型確定拠出年金〈 Individual-type(個人型) Defined(規定の) Contribution(積立金) pension plan(年金制度)〉の頭文字をとって、iDeCoといいます。

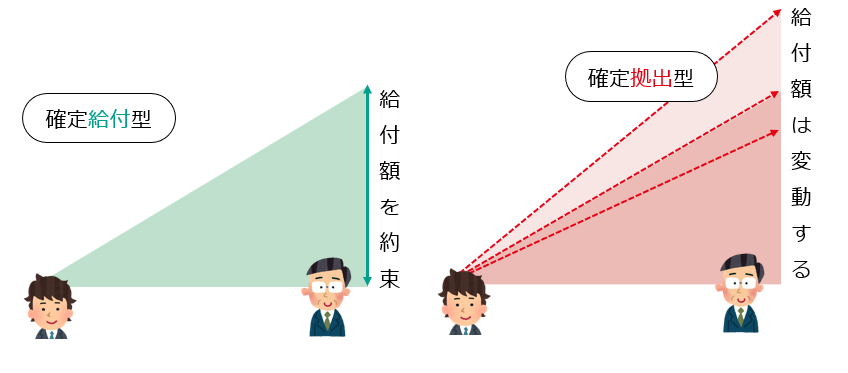

確定拠出とは、自分が支払う掛金(拠出額)を一定の額に確定して年金を積み立てる方法です。

積立額が確定している一方、将来受け取る年金額は、最初から決まっているのではなく、掛金の運用状況に応じて変動します。

似た言葉で、確定給付年金がありますが、これは最初から将来受け取る年金額を確定する方法です。

Defined(規定の) Benefit(給付金) pension plan(年金制度)の頭文字をとってDBと呼ばれます。

従来の企業年金は、もらう金額が決まっている確定給付型が中心でしたが、この方式は年々減少していて、確定拠出年金(DC)に移行する会社が増えています。

iDeCoに加入できる人

原則として、20歳以上60歳未満の人が加入することができます。

2022年5月からは、条件付きで65歳未満の方まで加入できるようになります。

ただし、国民年金か厚生年金に加入していて、保険料を納めていることが条件です。

国民年金の保険料免除を受けている場合や、農業者年金に加入している人は加入できません。

職業で変わる掛金の上限

職業や勤務先の年金制度によって、iDeCoに使える掛金の上限額が異なります。

| 職業 | 掛金の上限 |

|---|---|

| 自営業 | 月額 6.8万円 (年間 81.6万円) |

| 企業年金がない会社員 専業主婦・主夫 | 月額 2.3万円 (年間 27.6万円) |

| 会社員(企業型DCに加入) | 月額 2万円 (年間 24万円) |

| 公務員 会社員(DBに加入) | 月額 1.2万円 (年間 14.4万円) |

将来受け取る公的年金が少ない自営業の人には一番大きく、次に企業年金がない会社員、会社で用意してくれる年金が手厚い場合は少なめに、利用できる枠が決まっているんですね。

会社員の場合は、勤務先でどんな年金制度に入っているのかを、まず確認してみてください。

そのうえで、自分がどの区分に入るのか、掛金はいくらまで払えるかを把握しましょう。

iDeCoを利用するメリット

iDeCoは、個人の年金作りを国がバックアップする制度ですので、税金の負担が軽くなるのが特徴です。

税金は毎月・毎年支払う確実なコストです。

「コストを抑える=手取りが増える」ことを意識して、具体的なメリットになる場面をみていきましょう。

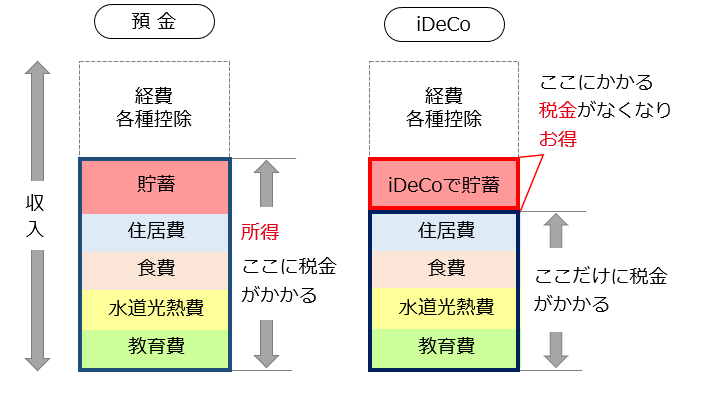

所得税・住民税が安くなる

iDeCoの掛金は、所得から差し引くことができます。(小規模企業共済等掛金控除という項目で、年末調整や確定申告の時に差し引かれます)

そうすると、税金計算のベースとなる所得額が掛金の分だけ少なくなるため、税金が安く抑えられるんですね。

例えば、課税所得300万円・年齢30才・毎月の掛金2万円でiDeCoに加入した場合、所得税と住民税の合計で、年間4万8000円の税金が戻ってくることになります。

30年間続けると、自分だけの年金を積み立てながら、同時に144万円(4万8000円×30年)の節税ができる*ということです。

* お得になる税金の額は、その人の収入や掛金によって異なります。

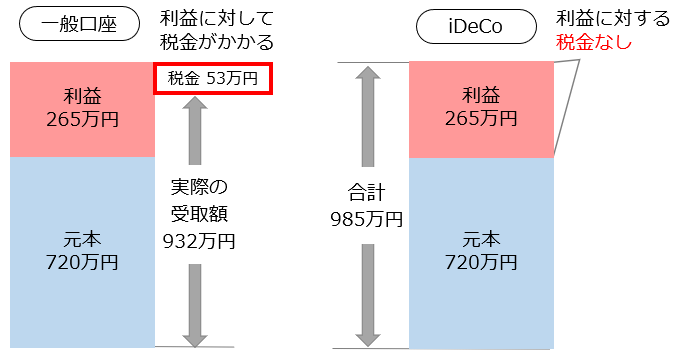

利益に税金がかからない

通常、金融商品の利益には約20%の税金がかかります。

お金を受け取る時(例えば定期預金が満期になった時など)には、すでに税金が差し引かれているので、課税されていること自体感じにくくなっていますが、すずめの涙ほどの預金の利息にも20%の税金はしっかりかかっています。

iDeCoでは、利益に対する税金がゼロ、つまり非課税になります。

利益が税金で目減りすることなく、効率よくお金を増やすことができるんですね。

iDeCoに30年間・毎月2万円の掛金で加入・年2%で運用できた場合で見てみましょう。

このケースでは、iDeCoを利用していると、将来受け取る額が約50万円多くなるということですね。

受取り時の税負担が軽い

だいぶ先にはなりますが、お金を受け取る時のことも重要です。

60歳以降、iDeCoで積立てたお金を一時金で受け取る場合は退職金、何年かに分けて年金方式で受け取る場合は公的年金とみなされます。

退職金や年金は、老後の生活資金になるお金なので、なるべく税金がかからないように、控除額(税金がかからない金額)が大きく設定されています。

iDeCoは老後資金なので、この有利な取扱いを受けられるんですね。

積み上がった金額、iDeCoの加入年数、受け取り方によって控除額が異なり、控除額よりも多く受け取る場合は課税対象(税金がかかる)となります。

どういう受け取り方をするかも将来ポイントになりますね。

iDeCo3つの注意点

iDeCoは公的な制度のため、民間ではできない税金面でのメリットがとても大きいのですが、見逃せない注意点もあります。

原則60歳まで引き出し不可

iDeCoは、老後のお金を積み立てる年金作りですので、原則60歳までは途中で「お金が必要になったから解約して使う」ことができません。

50代で必要だからといって、公的年金をもらうことができないのと同じですね。

ただし、加入者本人が一定以上の障害状態になった場合は、60歳前でも「障害給付」としてそれまで積み立ててきた金額を受け取ることができます。

また、加入者が60歳になる前に亡くなった場合は、それまでの掛金を遺族が一括で受け取ることができます。

将来の年金額が変動する

iDeCoは、銀行や証券会社などの金融機関が用意しているiDeCo用ラインナップの中から、自分で商品を選んで積み立てをしていきます。

商品には、元本が減らない定期預金や保険も含まれますが、元本が保証されない投資信託等も多くあります。

投資信託とは、みんなから少しずつお金を集めて、そのまとまったお金でプロ(運用会社)が株や債券に投資する商品で、ファンドと呼ばれることもあります。

1つの投資信託の中には、色々な国や会社の株・債券等が詰め込まれていて、中身が見える福袋のようなものです。

利益は、利息や配当が少しずつ積み上がったり、株式や債券、不動産などの価値が上がることで生まれます。

投資信託は、大きな福袋の一部を、個人でも好きな分だけ(小さい金額からでも)購入できる、一般人にやさしい商品といえます。

ただし大前提として、必ずプラスの利益が約束されるものではないことを理解しておきましょう。

手数料がかかる

iDeCoを始める時の初期費用(約3000円)と、加入中はずっと口座管理手数料がかかります。

口座管理手数料は、金融機関によって、月額170円~600円くらいまで幅があります。

手数料の大小は、将来の年金額に確実に影響します。

しっかり確認して、金融機関を選びましょう。

iDeCoに向いている人

税金という固定費を抑えることができ、効率良くお金を貯めることできるiDeCo、以下のような人は概ね向いているといえそうです。

① 収入があり自分で税金を払っている人

iDeCoは、加入している本人の所得に対して、掛金が控除され、税金が安くなる制度です。

税金が課税されない人(専業主婦や年収103万円以下)でも加入することはできますが、所得税・住民税が安くなるという大きなメリットは(そもそも税金を払っていないため)ありません。

また、掛金分を配偶者の所得から控除されることもありません。

運用益非課税や受取時の優遇は受けられますが、所得控除の恩恵がないことは押さえておきましょう。

② 貯蓄がある程度できている人

iDeCoの積立金は原則60歳まで引出不可、緊急事態にも解約して使うことはできません。

なので、いざという時の緊急資金は、預貯金などの「自由になるお金」で別途持っておくことが重要です。

預貯金が少なくて心細い場合は、焦らずに、まずは貯蓄を優先に考えましょう。

③ 60歳までの加入期間が十分にある人

加入できる期間が長いと、少額から積み立てながら、長期にわたって複利の効果や所得控除等を得ることができ、結果的に大きなメリットになります。

加入期間が短い場合、運用益を生み出す「時間」が少ないため、複利の効果が出る前に時間切れになってしまう可能性があります。

タイミングによっては、iDeCoよりも、つみたてNISAの方が向いているかもしれません。

まとめ

iDeCo向いてるかも!とピンと来たら、さっそく金融機関や運用商品を調べてみましょう。

商品等の比較検討には、ウェルスアドバイザーさんの確定拠出年金ガイドが便利です。

iDeCoには向かない場合でも、他にも税制優遇を受けられる長期積立の方法*がありますので、無理のない範囲で、自分に合ったやり方を選択しましょう。

*長期積立におすすめの「つみたてNISA」については、別の記事にまとめています。