外貨建て保険で資産形成はNG 高金利に惑わされない自分の守り方

世界的な金利上昇が追い風となって、外貨建て保険の売行きが好調だそうです。

金利の高さ、保障がついて返戻率も高い、元本保証もある、等々。

個人の資産形成の機運が高まる中、何だかお得で、いい感じに運用もできそうな商品に見えてしまうかもしれませんが、契約前に「ちょっと待った」です。

保険は「保険」として使うのが良く、お金を「貯める」ための賢い手段ではありません。

あなたの大切な時間とお金を費やす価値があるのかどうか、ぜひ冷静に検討してみてください。

保険と貯蓄の違い

保険の必要性を考える時に、必ず押さえておきたいポイントが「保険と貯蓄の違い」です。

貯蓄:

自分のためにお金を貯めること。いつでも、いくらでも貯めていいし、一人でもできる。何に使うのも自由です。

保険:

他の人と一緒に、助け合いのしくみに参加すること。支払った保険料は「みんなの貯金箱」に貯まっていき、不幸に見舞われた人にだけ、みんなで貯めたお金の中から保険金が支払われる。

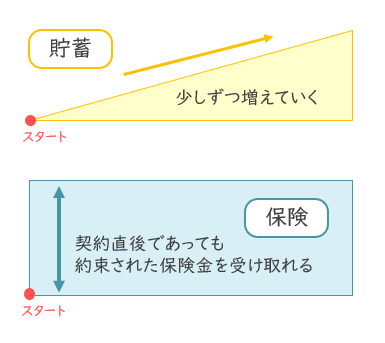

「貯蓄は三角、保険は四角」というフレーズを聞いたことがあるかもしれません。

保険の商談などで「保険は、契約直後から、いざという時にはまとまった保障が得られます。貯蓄にはできないことですよね」といった説明がなされます。

どちらが優秀ということではなくて、貯蓄の優れた点、保険にしかできないこと、それぞれ全く別の役割があるのです。

目的が違う2つを組み合わせて1つの商品にしたものが「貯蓄性のある、お金が貯まる保険」です。

一緒にする必要のないものが1つになったおかげで、本来自由なはずの貯蓄部分にも、保険商品として細かな制限や手数料がかかってしまいます。

貯蓄には、非常時に備える資金という側面もあります。

急にお金が必要になった時にすぐに対応できるところが利点ですが、保険の一部になってしまうと、逆に余計な縛り(解約すると受取額が目減りする等)ができるため、すごく微妙な感じになってしまうのです。

外貨建て保険とは

外貨建て生命保険は、三角と四角が組み合わさった「貯蓄性のある保険」です。

保障内容は、亡くなったら保険金が出る終身タイプ、生存保険と死亡保険が結合した養老タイプ、老後に備える個人年金タイプなど様々ありますが、共通して「中途解約リスク・為替・手数料」という要注意の特徴があります。

外貨建て保険の3大注意ポイント

外貨建て保険は、基本的に「元本割れリスク」がある商品です。

元本割れする要因、お得になりにくい理由は主に3つです。

中途解約リスク

お金が貯まる保険は、中長期での運用が前提となります。(これは外貨建て保険に限らずです)

貯蓄部分にあたるお金(保険料の一部)を、保険会社が長い時間をかけて、あなたの代わりに運用して、少し増やして返してくれるしくみです。

契約を途中でやめると「解約返戻金」が支払われますが、契約からの経過年数に応じて控除額が差し引かれるため、受け取る金額は支払った保険料を下回ることがほとんどです。

たとえば、貯金代わりに積立ててきたお金が早めに必要になった時や、他にもっと良い商品が出てきた時に中途解約すると、マイナスになってしまうということです。

普通の預貯金なら、いつ解約してもマイナスになることはありませんが、保険と一体化するとこんな不便が起きてしまいます。

最後まで解約しなければいい・・・?

たしかにそれなら額面上は元本割れしませんが、この先数十年という長い間に、仕事が変わる(収入の増減)、マイホームを買う、子どもが生まれ成長する、もしかしたら離婚する、起業する、世の中が変わる等々、予期せぬことがにいろいろあるのが現実ではないでしょうか。

為替変動の影響

外貨建て保険は、外国通貨で保険料を支払い、外国通貨で保険金を受け取りますので、その都度、為替レートの影響を受けます。

円安(1ドル100円だったのが、1ドル130円になる)が進むと支払う保険料が高くなり、受け取る時に円高(1ドル100円だったのが、1ドル80円になる)になると受取額が少なくなります。

保険金を外国通貨ベースで保証している商品でも、日本で使うためには必ず円に換えなければいけないので、元本保証ではありません。

受け取る時の為替レートによって、元本割れしてしまう可能性があります。

① 外貨で運用

1万円で100ドル購入(金利2%)

↓

10年後には120ドル

↓

1ドル80円の円高だったら?

120ドル×80円=9600円(元本割れ)

② 円で運用

1万円を国内で預金(金利0.1%)

↓

10年後には10,100円

この例の場合、①と②の金利差は20倍、ですが受け取る時に20%の円高になると、受取額は元本の1万円を割り込み、円での運用と比べてもマイナス500円になってしまいます。

ここ数年で、為替は大きく円安になりました。

一時は1ドル150円にも迫る勢いで、数年前に比べて50円近くも変動し、この時にドルを円に替えてプラスになったケースもあるでしょう。

ですが、これは予定してできることではありません。

保険(いざという時の保障)に、増えるかもしれないし減るかもしれないリスクは不要だと思うのです。

手数料が高い

あちこちで手数料がかかるというのも外貨建て保険の特徴です。

保険料の支払いで円を外貨に換える時、保険金・解約返戻金の受取りで外貨を円に換える時には、為替手数料が発生します。

金額は商品によって異なりますが、1ドルあたり0.1銭~0.5銭程度、保険会社の手数料分だけ市中の為替レートよりも不利なレートで計算されます。

銀行や郵便局、乗合代理店などが販売窓口になる場合は、保険会社から販売店に手数料が支払われますが、その分もコストとして契約者に転嫁されます。

お金を増やすために利用するなら、コストに厳しくあることは必須条件です。

精力的な営業にも要注意

若い世代を中心によく売れているという外貨建て保険ですが、国民生活センターによると、ここ10年で相談件数も3倍以上に増えています。

相談者の多くは70歳以上の高齢者で、内容やリスクがよくわからないまま契約してしまっているようです。

契約者に不利な条件が多々ありますが、これらは申込時に渡される約款にすべて記載されています。

サインをすると、この条件をすべて引き受けたことになりますので、契約後に「知らなかった」が通るはずもありません。

ただすごく気になるのは、自己責任とはいえ、こういった商品を高齢者に勧めるような肉食系保険パーソンです。この方々には気をつけてくださいね。

相手はプロ、販売がお上手ですが、たとえ丁寧な説明を受けたとしても、外貨建て保険や貯蓄性のある保険が、実はお金を増やすのに向いていない仕組みであることは変わりません。

保険が貯金代わりになる時代はとっくに終わりました。

今はそれにかわって、個人でも比較的簡単に、一定リスクの範囲内で資産形成ができる制度が用意されています。(iDeCo、NISAなど)

保険と貯蓄はわけて考える(一体化してるものは候補から除外)

これだけで、外貨建て保険はもとより、検討テーブルにのせて良い保険商品はぐっと減るはずです。