近年見直しが続く、パートやアルバイトで働く人の税金・社会保険のお話です。

働いて得た収入は、そのまま全部使えるわけではなくて、そこから「税金と社会保険料」が差し引かれます。

ただし、収入によって、この税金等を支払わなくても良い基準があり、扶養内で働くとか、○○円の壁と呼ばれたりします。

税金と社会保険は別のしくみで、それぞれ基準が異なります。

なかなかややこしいのですが、住民税・所得税・社会保険の「3つの壁」について、誰にどんな影響があるのかを整理しました。

扶養内で働きたい、手取りが減るのは嫌だ、という方は壁に注意です。

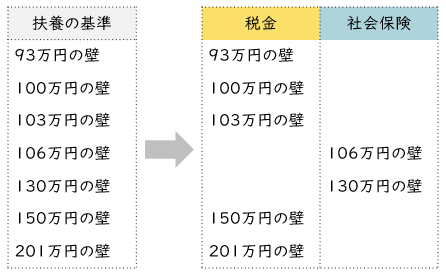

たくさんある「壁」の全体像

収入と所得、似た感じの言葉ですが別のもの、金額も大きく異なります。

国や自治体からの手当、各種支援制度を受ける時の基準は、「収入」だったり「所得」だったり、バラつきがありますので違いを押さえておきましょう。

収入 - 経費 - 控除 = 所得

収入:

会社員なら額面(諸々込みの総支払額)、事業主なら売上ですね。ここから色々と差し引かれて「所得」が決まります。

経費:

事業主なら、売上を得るためにかかったコストでわかりやすいですが、会社員は算出しにくいので、年収ごとに、あらかじめ一定額の経費(55万円~上限195万円)が決められています。

控除:

養っている家族や、保険の加入状況などに応じて、差し引かれる額です。トータルでいくら控除されるかは、人によって異なります。

所得:

経費・控除を差し引いた結果を所得といい、この金額をもとに税金などを計算します。

パートタイマーの扶養に関係する壁は以下のとおり。大きく税金と社会保険の2つに分けられます。

税金の壁

住民税と所得税、それぞれについて壁(基準の年収額)があります。

本人の住民税

住民税は、地域ごとに少しだけ差があるものの、前年の所得に対して一律10%かかります。

パート年収が概ね100万円までなら、住民税はかかりません。

| パート年収 |

|---|

| 93万円まで(3級地) |

| 93~100万円の間(2級地) |

| 100万円まで(1級地) |

(地域によって93万円~)100万円を超えると、超えた分について、パートをしている本人に住民税がかかります。

あなたの住む町が、1級地(大都市圏)・2級地(中核都市)・3級地(地方)のどこに属するかは、自治体のHPで確認できます。

本人の所得税

所得税は、所得が高くなると、比例して税率も高くなる、階段状になっています。

パート年収が103万円を超えると、超えた分について、パートをしている本人に所得税がかかります。

| パート年収 | パートしている本人 |

|---|---|

| 103万円まで | 所得税がゼロ |

養っている人の扶養控除

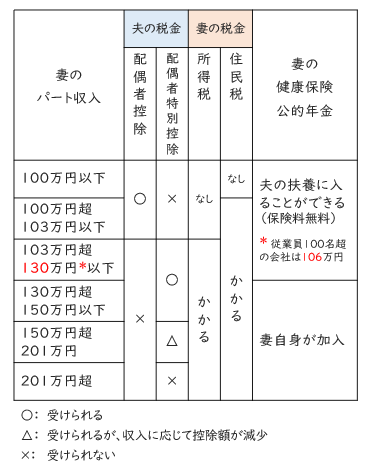

年収103万円以下の家族を養っている人(会社員のお父さん等)は、所得から38万円を差し引いてもらえる「控除」が適用されます。

養っている対象者が、親や子の場合は扶養控除、配偶者の場合は配偶者控除(および配偶者特別控除)といいます。

| パート収入 | 扶養している人 |

|---|---|

| 103万円まで(親・子) | 扶養控除 38万円 |

| 150万円まで(配偶者) | 配偶者控除 38万円 |

| 201万円まで(配偶者) | 配偶者特別控除 36~3万円 |

- 親や子どもの年収が103万円を超えると、扶養控除はなくなります。

- 配偶者を扶養する場合は優遇されていて、配偶者のパート年収が150万円までなら控除38万円(満額)、150万円を超えると段階的に控除額が少なくなります。(配偶者のパート年収が201万円を超えると控除はなくなります)

- 扶養する側の所得が1000万円を超える場合、配偶者特別控除の対象外になります。

扶養控除で税金が安くなるのは、養っている人(多くは会社員のお父さん)ですが、「○○の壁」は、パートタイマーの年収を指しているので、少々ややこしいですね。

税金の壁:まとめ

パートタイマーの年収が、

- (地域によって93万円~)100万円を超えると、パートをしている本人に住民税がかかります。

- 103万円を超えると、パートをしている本人に所得税がかかります。

- 150万円を超えると、扶養する側の控除が38万円~3万円に段階的に減ります。

- 201万円を超えると、扶養する側の控除はなくなります。

パート収入が壁を少し超えて、本人に住民税・所得税がかかっても、そう大きな負担にはなりませんが、扶養する側に会社独自の配偶者手当などがある場合、条件によっては手当が少なくなったり、支給されなくなる可能性があります。

世帯全体で、どれくらいの影響があるかを考えることがポイントです。

社会保険の壁

会社員・公務員の扶養に入ってパート勤務をする場合、税金よりも金額が大きく、壁を超えた時のインパクトがあるのが、社会保険の壁です。

106万円の壁

以下の条件をすべて満たして働くパートタイマーは、扶養から外れて、社会保険(健康保険・厚生年金)に加入しなければなりません。

- 週20時間以上

- 2ヶ月以上、継続して雇用される見込み

- 月額賃金が88,000円以上(年収106万円)

- 学生でない

- 従業員100人超の会社

「扶養内」では保険料が無料でしたが、「扶養から外れる」と、自分で社会保険に加入することになるため保険料が発生し、お給料から天引きされます。

メリット:

自分の障害年金や、老後の年金、病気などで長期間休んだ時の保障などが厚くなる

デメリット:

保険料の分、手取り額が少なくなります(ざっくり額面給与の15%くらい)

でもやっぱり手取りを減らしたくない場合は、以下どちらかの選択になります。

- 働く時間を減らして、月額賃金を88,000円未満におさめる

- 働く時間を増やして、社会保険料分を多く稼ぐ

130万円の壁

上記、106万円の加入条件に該当しない場合、扶養から外れる基準額は、月額賃金108,000円(年収130万円)です。

この先の年収が、継続的に130万円を超える見込みであれば、①パート先の社会保険に加入するか、②国民年金・国民健康保険に加入する、のいずれかになります。

- どちらも保険料を支払うため、その分手取り額は少なくなります。

- 保障の面では、①の方が手厚いため、社会保険に入る方がお得といえます。

社会保険の壁:まとめ

損が大きいのは、壁ぎりぎりの年収で扶養から外れるケースです。

壁を超えて働くなら、年間でプラス30万円くらい収入を多くできると、手取り減少分が回復します。

ざっくり、収入と税金の関係(会社員のご主人&パートで働く奥様の場合)は以下のとおり。

社会保険の壁、元々は130万円でしたが、2016年に106万円の壁ができ、より多くのパートタイマー・非正規雇用の人が社会保険に加入するようになりました。

2024年10月には、勤務先の従業員数が101人超から50人超へと、さらに枠が拡大されることが決まっています。

扶養内なら、保険料が無料で、基礎的な保障があったことに比べると、扶養から外れることは、手取りが少なくマイナスイメージ大かもしれません。

街頭インタビューなどでも煽り気味に発信される部分ですが、一方で、壁を超えて厚生年金に加入すると、病気などで働けない時の保障が厚くなったり、将来の自分の年金を増やすことができます。

これを考えても、正解は亡くなった時でないとわかりません。

いつ亡くなるのかがわかれば悩まずに済むのだけど、そうもいかず。現実的にこわいのは、元をとれない損失よりも、想定以上に長生きしてしまう(その時にお金が足りない)ことで、これは避けたいと思うのです。

・・・かもしれません。ただ、減るのでしょうけど、将来どれくらいになるのかはわかりません。

だから渋々感はあるけど、今できることと割り切って、長い老後に備えて、働けるうちはなるべく働いて年金受給額を上乗せしておくことは、それなりに有効と考えて良いと思います。

PS:

手相と名前で色々見えるらしい占いの方に、あなたの寿命、命日までわかりますよ!と言われました。89歳だそうで、わりと長寿の予定です。

あれは正しかったとなるのか、当たってないじゃんと思うのか、これも亡くなる直前でないとわからないので、死ぬまで覚えておこうと思っています。