2022年の暮れ、日銀が長期金利の変動幅の引き上げを発表しました。

日銀には、世の中に出回るお金の量をコントロールする役割があります。

これまでは、金利を低く誘導し、お金を借りやすくして経済を活発にすることを目標としていました。

今回の緩和修正では、意図的に0.25%付近に抑えこんでいた金利を、「0.5%までの上昇は許容する」ことにしました。

家計に影響する問題として、住宅ローンの金利上昇を心配される方もいるでしょう。

住宅ローンの金利タイプ、特に利用者が多い変動金利についてまとめました。

住宅ローン 3つのタイプ

住宅ローンには、主に3つの金利タイプがあります。

国債の利回りや、銀行が企業に貸し出す際の金利を目安に決めら、タイプごとに連動する金利が異なります。

| 金利タイプ | 連動する金利 |

|---|---|

| ・固定金利型 ・選択型で固定期間10年以上 | 長期の国債利回り |

| ・変動金利型 ・選択型で固定期間が短いもの | 短期プライムレート* |

* 短期プライムレート:1年未満の期間で、銀行が信用力の高い優良企業に貸し出す時の優遇金利

固定金利型

借入れる時に将来の金利をあらかじめ決めてしまう方法。それ以降の金利変動に左右されないため、安定した資金計画ができます。

ただし、世の中の金利が下がった場合でも、借入時の金利がずっと適用されます。

変動金利型

半年ごとに金利が変動し、5年毎に返済額が見直される方法。

金利が変動しても、多くの銀行では返済額に上限を設けています。(最大1.25倍まで)

金利上昇時には元金が減りにくく、結果的に利息だけを返済することになる可能性もあります。

固定金利選択型

借入時から一定期間の金利を固定し、その期間が終了する時に金利タイプを再び選択する方法。

金利の動向を見ながら金利タイプを選択できる反面、返済額の見直しに上限がないため、大幅に返済額が増える可能性があります。

変動金利型の特徴

長く続く低金利下で、住宅ローン利用者のうち、7割以上が変動型を選択しています。(2022年4月調査)

変動金利型は、借入期間中の金利が半年ごとに見直され、5年毎に返済額が見直されるタイプの住宅ローンです。(返済額を半年ごとに見直す商品もあります)

毎月の返済で何を優先して支払うかは金融機関によって異なりますが、一般に ①未払利息、②約定利息(契約に基づいて毎月支払うことになっている利息のこと)、③元金 の順番で充当されます。

- 固定型よりも金利が低い

- 金利が下がると、それに応じて支払う利息が少なくて済む(その結果、総支払額が少なくなる可能性)

金利が上がると、デメリットが生じる可能性があります。

- 毎月返済額が上昇するリスク

- 利息が大幅に増え元金がなかなか減らない、未払利息が発生するかもしれないリスク

変動による返済額見直し

金利の変動に応じて、多くの金融機関で5年毎に返済額が見直されます。

- 適用金利が見直されても、5年間は毎月返済額は変わらず、元本と利息の割合のみ調整される。

- 返済額見直し時は、大幅な上昇を避けるため、元の返済額からの上昇幅が1.25倍(増加分25%以内)を超えないとする上限が設けられている。

- 金利が下がり、毎月返済額が減少する場合は、下限を定めず減額となる。

例外的に「5年・125%ルール」がない金融機関もあります。

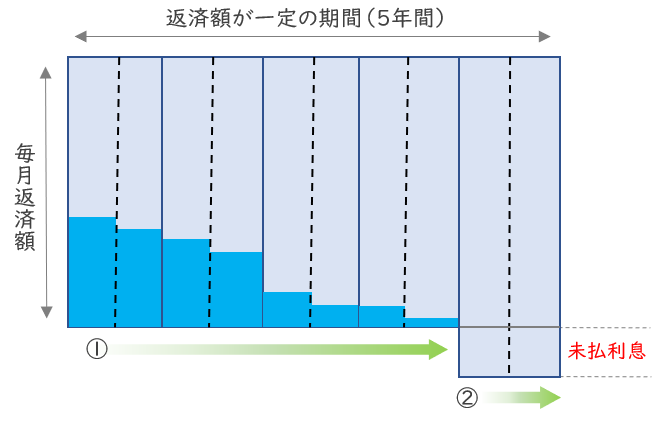

金利上昇時の未払利息

適用金利が短期間に大きく上昇した場合、以下のように「未払利息」が発生する可能性があります。

未払利息の発生

- 毎月の返済額のうち、利息支払い分が多くなると、元本の減り方が鈍っていく。

- さらに金利が上がると、利息分が毎月返済額を上回る。この場合、上回った部分が未払利息となる。

未払利息の返済

未払利息がゼロになるまでは、毎月の返済額は未払利息に充当されます。(最終回まで未払利息が残る場合は、最終回での精算となる)

実際に起きる可能性はごく低いと思いますが、こうなると、毎月返済をしても元本部分が減らないことになってしまいます。

変動から固定へ、借換えの難しさ

固定金利型と変動金利型では、金利を決めるしくみが異なります。

固定金利型 → 長期金利

変動金利型 → 短期金利

今回の日銀の修正は、長期金利の見直しのため、「固定金利型」に影響があります。

短期金利については変更がなかったので、直接的に「変動型金利」もすぐに上昇する、ということではありません。

ただし、金利が上がる時は、長期金利の方が短期よりも先に上がるといわれています。

そのため、「短期金利が上昇し始めたら固定型に借り換えよう」としても、その時点ではすでに固定型の金利が大きく上昇している可能性が高く、現実的には難しい状況になります。

近年、建築資材の高騰も続いていて、住宅にかかるコストは、これまでよりも上がることは避けられそうにありません。

変動金利型では、比較的低めの金利と引き換えに、「将来、金利が上昇した場合は返済額が大きくなる」リスクを、借り手である契約者(あなた)が負うことになります。

上昇した金利でも耐えられる返済計画かどうか、不安がある場合は早めに手を打つことが重要です。