資産運用ってなんだか難しそうだし、自己責任などと言われてしまって、ハードル高く感じていませんか?

かといって、預金をしてもお金はちっとも増えないし、貯蓄ができるらしい保険にはもう入っている・・・

これ以上お金を貯める余裕なんてない!と諦めてしまう前に、個人の資産作りを国が応援する制度を知っておきましょう。

これからの時代、避けては通れない「自分の資産作り」。家計を見直して検討する価値はあると思います。

国の制度には、似た感じの別の制度(NISA)もありますので、違いも含めてみていきましょう。

投資は難しくて特別なこと?

「投資」とか「資産運用」という言葉、少々抵抗感がありませんか?

なんかコワい。私は当初、思いきり腰が引けていました。

実際、金融機関の窓口で投資商品を買おうとすると、ちょっと上から難しい言葉で説明されて全然わからなかったという声は少なくありませんし、私自身も経験しました。

だけど、投資は本来「より良い将来を信じて、今持っているものを投じる」自然で当たり前のこと。難しそうな言葉のイメージは取り払って、フラットに考えてみましょう。

自分に合った投資スタンスで

投資をする上で、とても重要なことがあります。

「自分の投資スタンス、方針を持つこと」

金融商品に限ったことではありませんが、投資は「自己責任で!」という決まり文句がついてきますよね。

例えば、投資信託を買って資産運用を始めてみようという時、どういう方法で何をしたいのかがブレないように、方針を持つことがとても大事です。

そして、全面的に金融機関からおススメされるのではなく、自分で考えて選ぶ必要があります。

誰かに頼りすぎると、時間が経ったら忘れてしまったり、利益が出ない・価格が下がるといった局面でオロオロ動揺してしまったり、自分が何をしているのかがわからなくなってしまいます。

スタンスを決める考え方として、2つの投資の方法をざっくり押さえておきましょう。

金融商品で行う投資には「短期売買」と「長期投資」という方法があります。

短期売買は、価格の上がり下がりを予測して、「今だ!」というタイミングを見極めて売り買いを繰り返すことで利益を得る方法です。

いくつものモニターに囲まれて、なんか難しそうな、ドラマに出てくるあれですね。

一つの手法ではありますが、継続的に結果を出すのは難しいやり方です。

一方、長期投資は一度買ったものを長く持ち続けて、利息や元本が膨らむのをゆっくり待つ方法です。

短期的な価格の変動に一喜一憂せず、20年くらい先を見据えて気長に成長を待つ、いわゆる「ほったらかし」のやり方です。

自分はどんな風にやっていくのか、その方針を決めることがまず第一歩です。

ギャンブルのような短期売買はおすすめしませんが、長期投資においても成長が必ず約束されるとは限りません。

その点も理解した上で始めることが重要ですね。

つみたてNISAの概要

つみたて型の少額投資非課税制度(つみたてNISA)は、長期間かけて少しずつ資産を育てていきたい個人を対象にした、税金がお得になる制度です。

| 利用できる人 | 日本に住む18歳以上 |

| いくらから買える? | 100円からでもOK |

| いくらまで買える? | 年間120万円まで |

投資信託を一定金額ずつ購入していくしくみで、非課税期間は無期限、解約した時の利益が非課税になります。

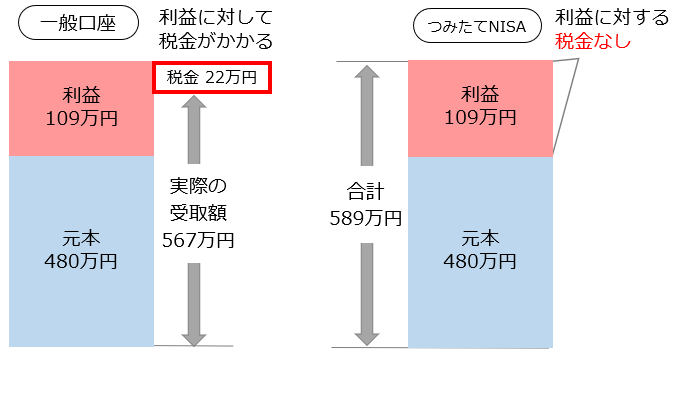

例えば、つみたてNISAで20年間・毎月2万円を積立・年2%で運用できた場合でみてみましょう。

| 積立の総額(元本) | 480万円 |

| 20年間の運用益(2%複利) | 109万円 |

| 20年間の元本と運用益の合計 | 589万円 |

| 運用益に対する非課税額 | 22万円 |

通常は、利益に対して約20%の税金がかかります。

つみたてNISAは、その税金がかからない制度ですので、利益が出たらそのまま受け取ることができます。

このケースでは、通常なら税金として支払わなければならない22万円がお得になる(手元に残る)ということですね。

つみたてNISAで購入できる商品は、金融庁が長期投資に向いていると認めた投資信託等、約180本です。(2021年10月時点)

約6000本もある投資信託のうち、手数料が低い、運用期間が20年以上ある、毎月分配型でない等、長期間持ち続けるのに適した条件をクリアしたものだけに限定されています。

(対象商品は金融庁のHPに掲載されています)

つみたてNISA 3つのメリット

① 少額から利用できる

100円や500円といった少額から利用することができます。投資が初めてでも、気負わずにスタートできますね。積立てる金額は、途中で変更することも可能です。

② コストが安い

つみたてNISAの商品は、販売手数料や信託報酬といったコストが一定水準以下のものに限定されています。商品設計上、お金が増えやすいものを選べるということですね。

③ 解約の自由がある

長期的な運用をし、老後資金の一部にすることはもちろん、途中でお金が必要な時には、いつでも解約して他の用途(教育費や住宅費など)に使うこともできます。

気をつけたいポイント

長い積立の途中には、価格が上がることも、下がることもあります。

あまり慎重になりすぎて機会を逃すよりも、小さく始めてみるのが良いと思いますが、結果的に恩恵がない場合もあるので、一応押さえておきましょう。

利益が出た時だけ恩恵がある

つみたてNISAは運用によって出た「利益」にかかる税金がゼロになる制度です。

利益が出ない場合、税計算のベースとなる金額自体(=利益)がないため、そもそも税金はかかりません。

制度を利用することで受けられる「非課税」は、利益が出た時のみに得られるメリットです。

利益が確約ではない

長期投資に向いている投資信託とはいえ、利益が約束されているわけではありません。

お金が必要なタイミングでプラスになっていれば良いですが、それは事前には予測できないことです。

近い将来に必ず必要になるお金は、計画を立てて通常の貯蓄で用意しましょう。

損失が出るといいことがない

損失が出た場合、損益通算や繰越控除といった、損失を緩和できる制度が利用できません。

通常の課税口座では、例えばA口座で利益が出ていて、B口座では損失が出ている場合、税金を計算する際に、利益分(A)から損失分(B)を差し引くことができます。

損失が出ている時は、税金をいくらか軽くしますよ、という仕組みですね。

つみたてNISAの口座はそもそも課税対象になっておらず、損失が出た場合、その損失分を他の口座の利益から差し引くことができません。

利益が出てこそメリットがある制度のため、損失が出た場合はデメリットが生じる可能性もあることは認識しておきましょう。

iDeCoとの違いは?

国が個人の長期投資を支援する「つみたてNISA」と「iDeCo」について、違いをまとめました。

| 項目 | つみたてNISA | iDeCo |

|---|---|---|

| 利用できる人 | 国内に住む18歳以上 誰でも | 20歳以上60歳未満*1 |

| 利用可能期間 | 無期限 | 60歳まで*1 |

| 対象商品 | 投資信託・ETF | 投資信託・保険・定期預金等 |

| 引出し | いつでも可能 | 60歳まで不可 |

| メリット | 利益に税金がかからない | ・掛金が全額所得控除 ・利益に税金がかからない ・受取り時も税金優遇 |

| 投資できる額 | 年間120万円まで | 人によって異なる*2 |

*2 iDeCoは職業や会社の年金制度によって、掛金の上限が異なります。

つみたてNISAに向いている人

iDeCoは税金面の効果がとても大きい制度ですが、つみたてNISAの方が間口が広く、使い勝手が良い場合もあります。

以下の人は、制約があるiDeCoよりも(または同時に)つみたてNISAに向いているといえそうです。

iDeCoと並行して積立をしたい人

iDeCoとつみたてNISAは、二つ同時に利用することができます。

iDeCoは、職業等によって掛金の上限が決まっています。

資金に余裕があり、iDeCoに加えて、もう少し積立てができそうな場合は、併用して資産形成をすると良いですね。

60歳が近づいている人

iDeCoは、職業(会社員であれば企業年金の有無等)や、加入している公的年金、年齢によって、諸々制限があります。

つみたてNISAにはそういった制約がないため、50代後半の方であれば、はじめからつみたてNISAを利用する方がスムーズかもしれません。

つみたてNISAは、非課税メリットがある20年を過ぎた後も、通常の課税口座に移管して積立を続けることができます。

その場合、つみたてNISAの非課税メリットはなくなりますが、60歳を過ぎても、働いてまだまだ人生が続くことを考えれば、積立投資の仕組みを持ち続けることは重要なポイントになりますね。

解約の自由を持っていたい人

つみたてNISAは、年金であるiDeCoよりも自由度が高い制度です。

非課税のメリットを受けて長期投資をしつつも、将来お金が必要になりそうなイベントを控えている場合は、無理をせず、いつでも解約ができる選択肢が良いですね。

iDeCoには、所得控除という強力な節税メリットがありますが、60歳までは引き出しができないという制限がつきますので、慎重に検討したいところです。

まとめ

iDeCo・つみたてNISAとも、長期にわたる資産形成を始める時には、ぜひ活用したい制度です。

ただし、基本的にどちらも「資産が必ず増える」ことを保証するものではありません。

どんな人も、まずは貯蓄で安全な資産を持つこと、その先に長期投資があることを覚えておいてくださいね。